.png)

|

이런 안심전환대출 신청 실적은 1~2차 안심전환대출 공급 실적에 비해 저조하다. 2015년 1차 안심전환대출은 출시 나흘 만에 한도 20조원이 모두 팔렸다. 또한 2019년 2차 안심전환대출은 한도 20조원의 3.5배 수준인 74조원 신청이 쇄도해 ‘신청 대란’이 빚어졌다.

9월 출시된 3차 안심전환대출은 초반부터 접수 실적이 기대치에 못미쳤다. 주택가격 4억원, 소득 7000만원 이하, 대출 한도 2억5000만원으로 시작한 안심전환대출 1단계(9월15일~10월말) 접수금액은 3조 9897억원(3만9026건)에 그쳤다. 정부는 이에 접수기간을 연장하고 자격 요건 완화를 통해 2단계(11월7일~12월말) 신청을 받아 반전을 꾀했지만, 신청금액을 5조 4890억원(3만5905건) 더하는 데 만족해야 했다. 정부는 2단계 접수 때 주택가격을 6억원으로, 소득요건을 1억원으로 확대했다. 대출 한도도 3억6000만원으로 늘렸다.

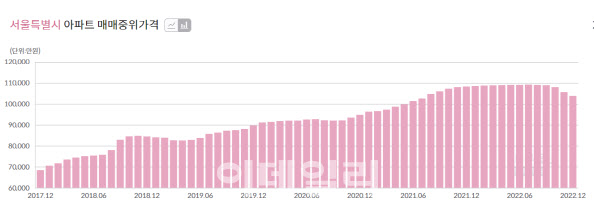

안심전환대출이 흥행을 보지 못한 것은 6억원 주택가격 기준이 낮기 때문으로 풀이된다. KB부동산에 따르면, 지난해 12월 서울 아파트 중위가격은 10억3833만원이다. 수도권 아파트 중위가격도 6억1000만원, 전국 아파트 중위가격이 3억9833만원이다. 실제 안심전환대출 신청자 수도권 비중은 절반(51.5%)에 그쳤다. 반면 1~2차 안심전환대출은 주택가격 9억원 이하까지 신청할 수 있었다. 2019년 말까지 당시 서울 아파트 중위가격은 9억원을 밑돌았다.

시장금리가 전반적으로 높아져 상대적으로 낮긴 하지만 과거 대비 안심전환대출 금리 매력도가 높지 않았다는 지적도 있다. 3차 안심전환대출 금리는 연 3.8%(10년)∼4.0%(30년)를 기본으로 하되, 저소득 청년층(만 39세 이하·소득 6000만원 이하)은 연 3.7%(10년)∼3.9%(30년)가 적용됐다.

이달 중으로 출시 예정인 ‘특례보금자리론’에 대한 기대도 안심전환대출 수요를 낮춘 것으로 보인다. 특례보금자리론은 보금자리론(집값 6억원이하·소득 7000만원 이하·대출 한도 3억6000만원)과 안심전환대출, 적격대출(집값 9억원 이하·소득 제한 없음·대출한도 5억원)을 통합해 올해 한시적으로 운영할 상품이다. 금리대는 4% 중반으로 시작할 것으로 관측돼 안심전환대출보다 높지만, 소득요건이 없고 집값과 대출한도가 높아 출시 전부터 관심을 받고 있다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)