|

전환집단 내 일반 지수회사에 대한 총수 지분율은 평균 24.8%, 총수일가 지분율은 47.4%로 전년과 비슷한 수준을 유지했다. 지난 10년간 총수 지분율은 다소 낮아졌지만 총수일가 지분율 변화는 크지 않았다. 특히 대표지주회사(43개) 기준으로 보면 총수 지분율 27.7%, 총수일가 46.9%로 일반 공시집단 대표회사보다 높은 지배력 구조가 확인됐다.

전환집단의 출자단계는 올해 평균 3.4단계로, 일반 공시집단(4.6단계)보다 낮아 지주회사 규제가 단순·투명한 구조에 기여한 것으로 분석됐다.

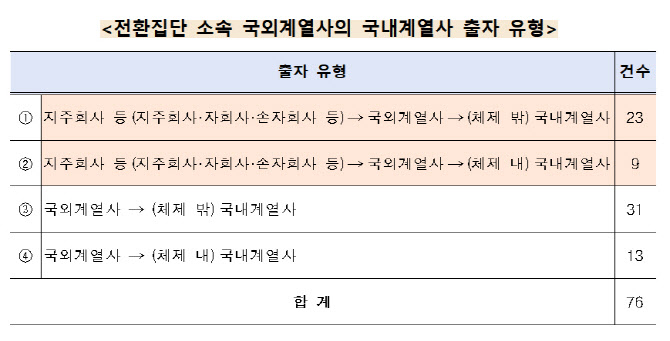

그러나 국외계열사를 통한 간접출자 사례가 32건에 달했고, 지주체제 밖 계열사 384개 중 약 60%(232개)가 사익편취 규제대상인 것으로 나타났다. 이 가운데 26개사는 지주회사 지분을 평균 9.97% 보유해, 총수일가가 지배하는 체제 밖 회사가 지주회사를 역으로 지배하는 ‘옥상옥’ 구조가 형성된 사례도 파악됐다.

국외계열사를 통한 간접출자가 많은 전환집단은 SK(034730)그룹이 8건으로 가장 많았고, 이어 원익(032940)(5건), 엘엑스(3건), 동원(3건) 순이었다. 공정위는 “국외계열사를 통한 법상 행위제한 규정의 우회 가능성과 체제 밖 계열사를 통한 사익편취 유인이 존재하기 때문에 이에 대한 면밀한 모니터링이 필요한 상황”이라고 했다.

전환집단의 국내 계열사 간 내부거래 비중은 10년간 16.0%에서 12.35%로 하락했다. 지주회사 체제가 내부거래 건전성에도 일정 부분 기여한 것으로 해석된다.

다만 집단별 편차는 컸다. 기존 전환집단 중 반도홀딩스는 내부거래 비중이 7.12%포인트 증가, 반면 셀트리온은 61.54%포인트 감소했다. 특히 셀트리온의 경우 국내 내부거래가 줄어든 대신 국외계열사 내부거래가 58.5%포인트 증가한 점이 눈에 띈다.

대표지주회사의 매출 가운데 배당수익 비중은 평균 51.5%로 절반 이상을 차지했다. 농심홀딩스, 티와이홀딩스 등 11개사는 배당 비중이 70%가 넘을 정도로 배당 의존도가 높았다. 반면 SK, 에코프로 등 9개사는 배당 비중이 30% 미만으로 낮았다.

배당 외 수익을 확보한 지주회사는 30곳이었는데, 이들 중 15개사는 상표권 사용료·부동산 임대료·경영관리 수수료를 모두 수취하고 있었다. 특히 상표권 사용료는 1조 4040억원으로 전체 매출의 13%를 차지해 전년 대비 4.0%(534억원) 증가했다.

공정위는 “무형자산(브랜드)은 가치 산정이 어려워 부당한 이익 이전에 활용될 수 있는 만큼 지속적인 감시가 필요하다”고 했다.

공정위는 지주회사 구조 분석을 매년 공개해 시장 감시 기능을 강화하는 한편, 지주회사 제도를 이용한 편법적 지배력 확대나 부당 내부거래에 대해 엄정 대응하겠다는 방침이다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)