|

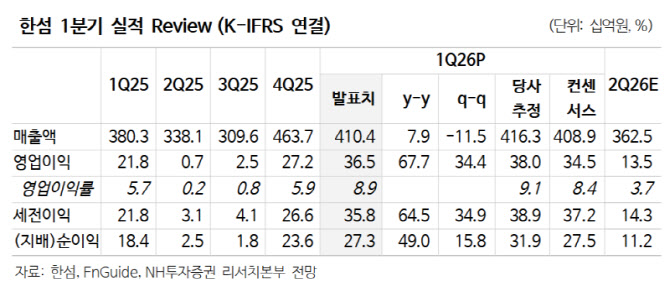

앞서 한섬은 1분기 연결기준 매출액 4104억원(전년 대비 +8%), 영업이익 365억원(+68%)으로 높아진 컨센서스에 부합하는 실적을 발표했다.

정 연구원은 “국내 소비심리 회복과 백화점 중심의 정가 판매 확대로 전년 대비 큰 폭의 실적 반등을 시현했다. 통상 매출은 백화점 55%, 아웃렛 24%, 온라인 21%로 구성되는데 1분기 백화점 패션·의류 판매 호조가 주효했다”며 “브랜드별 매출 성장률을 살펴보면 캐릭터 +6%, 캐주얼+3%, 남성 +15%, 해외 라이선스 브랜드 +8%, 편집 브랜드 +15%를 기록했다”고 강조했다.

그러면서 “지난 3년간 재고 및 비용 효율화에 더해 양호한 정상가 판매, 고마진 브랜드 성장 덕분에 매출 총이익률 59.3%(+0.5%포인트) 및 영업이익률 8.9%(+3.2%포인트)로 회복했다”고 부연했다.

그는 “내수 소비 턴어라운드 국면에서 양극화가 심화되며, 백화점 소비 집중 양상이 두드러졌다. 과거 리오프닝 국면 초기 백화점 내 가장 높은 매출 증가율을 보인 것은 명품이나, 여성복과 남성복 회복이 한동안 지속했다”고 설명했다.

아울러 “한섬은 남성 컬렉션을 꾸준히 강화해 왔기에, 전사 성장률 대비 아웃퍼폼하며 수혜를 예상한다. 현 주가(5월 7일 기준 2만 4300원)는 PER 6.2배로 밸류에이션 메리트가 재차 부각된다”고 덧붙였다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)