|

지난주 잭슨홀 미팅에서 제롬 파월 연준 의장은 피벗(통화정책 전환)을 선언했다. 이에 달러화는 13개월 만에 최저 수준으로 떨어졌고, 이달 초 1370원을 웃돌던 환율은 1320원대까지 급락했다.

우리은행은 미국의 분기별 국내총생산(GDP) 전망을 보면 연준의 통화정책 조정은 공격적 인하보다는 ‘점진적 인하’가 타당하다는 분석이다.

남은 하반기 주요국들의 통화 정책을 살펴봐도 달러화 반등이 예상된다. 유럽, 영국 등 일본을 제외한 주요국도 통화정책 완화에 동참하는 만큼 달러 혼자 약세 부담을 짊어지기는 어려운 상황이란 설명이다. 또 자산성과 대비 유로화 고평가도 조정이 필요한 문제라고 봤다.

또한 엔화는 엔 캐리 트레이드 청산이 일단락됐고, 엔화 매도 부담 때문에 일본은행(BOJ)의 추가 인상이 지연될 수 있다는 점을 감안하면 9월, 10월 약세로 다시 돌아설 것으로 기대했다.

아울러 위안화는 성장 부진을 잠재우기 위한 인민은행의 통화정책 지원 확대에 약세 부담이 확대될 것으로 전망했다.

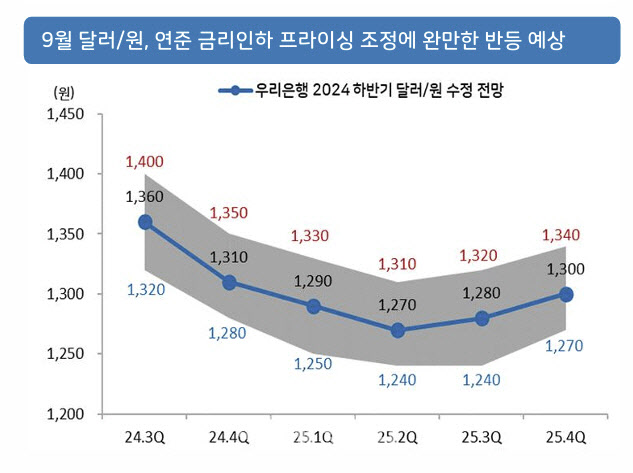

민경원 우리은행 이코노미스트는 “연준의 연내 금리 인하 프라이싱 하향 조정에 9월 환율은 1320~1370원으로 예상한다”며 “최근 환율이 급락했으나 수출업체 추격 매도와 패닉셀이 부재해, 수급적으로 실수요 저가매수가 우위를 보이는 양상”이라고 설명했다.

또한 “오히려 지난 4월처럼 환율 하락이 저가매수 기회로 인식되면서 기업 외화예금도 다시 증가하고 있다”며 “수입업체 결제, 거주자 해외주식투자 환전 등 요인으로 9월 환율 상승 가능성이 높다”고 내다봤다.

민 이코노미스트는 “연준 4회 인하 배팅이 3회, 2회로 점진적으로 축소되는 과정에서 외환시장 롱(매수)심리 회복과 올해 동조화 경향이 강한 엔화 강세 진정도 환율 반등을 점치게 하는 요인”이라며 “심리적으로 한국은행이 9월 연준 인하를 기점으로 연내 금리 인하에 동참할 것이란 기대도 원화 강세 배팅에 부담으로 작용하고 있다”고 강조했다.

이밖에 그는 “FX스왑은 해외투자펀드 롤오버(만기 연장) 수급을 소화하는 과정에서 연말까지 한미 포워드 금리를 쫓아 -20원까지 레벨을 끌어 올릴 것”이라고 전망했다.