금융위원회는 27일 이 같은 내용을 담은 상호저축은행업감독규정 개정안을 의결했다고 밝혔다. 금융위 관계자는 “저축은행의 손실흡수능력을 선제적으로 확충하고, 위기상황에 대비해 스스로 건전성 관리를 강화할 수 있도록 상호저축은행업감독규정을 일부 개정했다”고 밝혔다.

|

금융위는 먼저 저축은행의 부동산PF 대출에 대해 은행, 보험 등과 동일하게 대손충당금 적립률 하향규정을 삭제하기로 했다. 정상 분류 자산에 대해 ‘투자적격업체 지급보증시 적립률’을 하향(2%→0.5%)하는 규정을 삭제했다. 요주의 분류 자산에 대해선 ‘관련자산이 아파트인 경우 적립률’을 하향(10%→7%)하는 규정도 지워 모두 10%로 통일하도록 했다.

또한 저축은행이 대손충당금 추가적립기준을 사전에 마련해 일관성 있게 운영토록 하는 등 내부통제를 강화했다. 상당수 저축은행이 감독규정상의 최저 적립비율 이상 대손충당금 추가 적립 시 적립기준을 마련하지 않거나 임의적립하는 등 내부통제가 미흡하다는 판단에서다. 이에 저축은행이 대손충당금 적립기준을 이사회(또는 위험관리위원회) 심의·의결을 거쳐 설정토록 규정했고, 기준과 결과 등을 금융감독원에 보고하도록 했다.

|

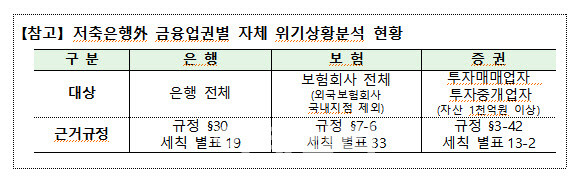

아울러 본점 종합검사 시 뿐만 아니라 부문검사 시에도 필요한 경우 경영실태평가를 실시할 수 있도록 규정을 개정했다. 금융위 관계자는 “오늘 의결된 상호저축은행업감독규정은 금융위 홈페이지 등에 공고된 이후부터 시행된다”면서 “위험상황 분석제도는 시행세칙 개정 및 업계 도입 준비 기간을 감안해 내년 1월 1일에 시행될 예정”이라고 밝혔다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)