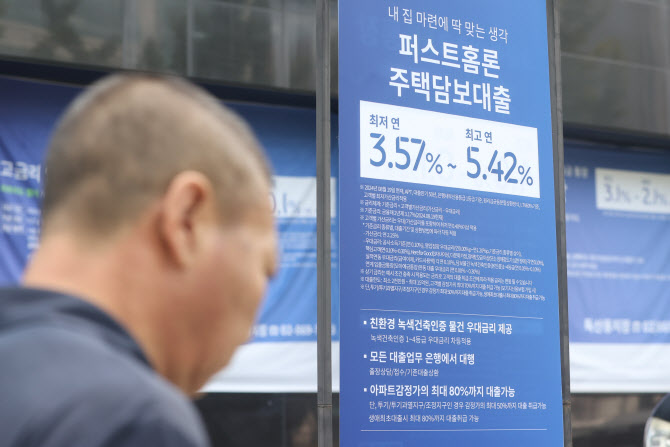

전세 만기나 자금 사정에 맞춰 새 전세를 얻거나 집을 살 계획을 세웠는데 은행의 거듭된 주담대 가산금리 인상, 대출한도 축소 탓에 계획이 틀어지면서 내 집에 살 최소한의 주거 권리마저 지키지 못할 처지에 놓이게 됐다. 최근 금융당국의 가계대출 축소 움직임은 마치 전 국민을 투기꾼으로 간주하는 듯하다. 주담대를 누르니 다른 쪽이 튀어나오는 것은 당연한 수순이다. 지난 5일 기준 5대 은행의 신용대출 잔액은 약 103조 9000억원으로 8월 말보다 약 5000억원 불어났다. 8월 한 달간 늘어난 신용대출 잔액이 8000억원이었는데 단 닷새 만에 한 달 치의 절반을 뛰어넘었다. 그러자 금융당국은 이제 신용대출에 소득대비대출비율(LTI)을 적용해 억제하는 방안을 검토 중이다.

이러한 해괴한 장면을 연출한 장본인은 다름 아닌 금융당국이다. 지난 6월 금융당국은 7월부터 시행 예정이던 스트레스 DSR 2단계 도입을 9월로 미뤘다. 소상공인 금융지원 등을 위한 연기였다지만 결국 두 달 동안 ‘막차’를 타려는 수요를 자극했던 것이다.

시장에 일관된 시그널을 줬어야 할 당국이 우왕좌왕하는 동안 가계 빚은 또 폭증했다. 5대 은행의 8월 한 달 가계대출 증가액이 9조원을 뛰어넘으면서 지난 2020년 ‘영끌 광풍’ 시대를 가볍게 제쳤다. 금융당국의 근본 없는 가계 빚 옥죄기 대책 탓에 애먼 선의의 실수요자만 피해를 보고 있다. 과도한 대출 규제는 금융시장에 대한 신뢰를 깬다. 과거 2021년처럼 ‘대출 절벽’을 재현할 것인가.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)