.png)

.png)

|

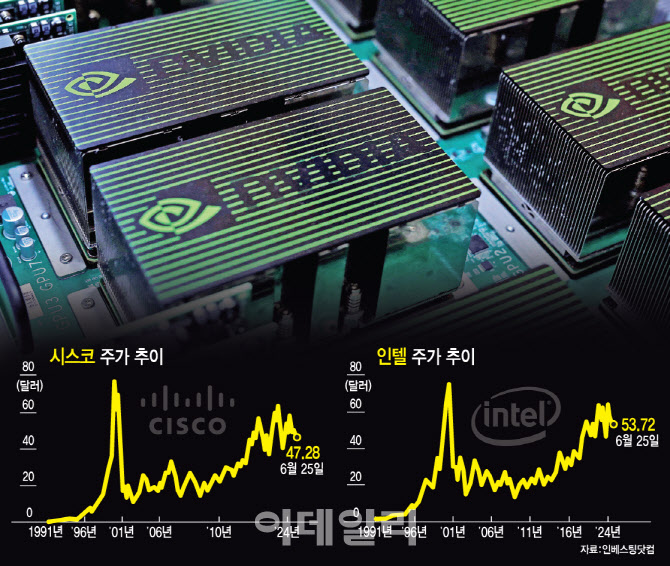

‘닷컴버블 붕괴’ 시스코·인텔 따라가나

엔비디아 주가가 사흘 연속 흘러내리며 2000년 초 ‘닷컴버블’ 붕괴가 연상된다는 우려의 목소리가 나오고 있다. 당시 치솟던 주가가 한순간에 내려앉았던 시스코와 인텔의 수순을 엔비디아가 따라갈 수 있다는 것이다.

엔비디아는 지난 18일 135.58달러로 마감해 종가 기준 역대 최고치를 기록하면서 처음으로 시가총액 1위 기업에 이름을 올렸다. 지난 1년간 200% 가까이 주가가 올랐다. 하지만 이후 주가는 사흘 연속 하락해 고점 대비 16% 가까이 내려 조정 국면에 진입했다. 통상 주가가 고점 대비 10% 이상 떨어지면 기술적 조정 국면으로 본다.

1990년 상장한 시스코는 이후 10년 동안 1000배 이상 올라 당시 사상 최고치인 주당 80달러를 기록하며 2000년 3월 마이크로소프트를 누르고 시총 1위에 올랐다. 하지만 ‘닷컴버블’ 붕괴 이후 2002년 10월 8.60달러까지 폭락했다. 현재 시스코의 주가는 50달러 미만으로, 24년 전 고점에 다시 도달하지 못하고 있다. 반도체 황제로 불렸던 인텔도 2000년 8월 주당 75.89달러라는 역사상 최고치를 기록했으나 아직 고점 수준을 회복하지 못하고 있다. 단기간 급등해 주가가 향후 12개월 예상 이익의 거의 45배에 이른 엔비디아를 보면 두 회사의 전철을 밟을 수 있다는 우려가 제기되고 있는 것이다.

|

하지만 엔비디아는 시스코와 인텔과 비교해 상대적으로 꾸준히 실적을 내고 있어 펀더멘털(기초체력)이 탄탄하다는 점에서 명백한 차이가 있다는 분석이 지배적이다.

미국 리서치회사인 데이터트랙의 니콜라스 콜라스 공동설립자는 “모든 기준으로 볼 때 엔비디아가 1990년대 후반 인텔보다 훨씬 더 나은 회사로 판단된다”며 “인텔은 2001년 닷컴버블 말기 매출 감소를 보여줬지만 엔비디아는 전년 대비 2배 이상의 매출이 기대된다”고 전망했다. 그러면서 “우수한 마진, 더 나은 자산 회전율, 더 높은 자본 수익률을 기록하고 있는 것을 고려하면 인텔보다 비즈니스가 확실히 더 좋다”고 평가했다.

블랙록 투자연구소는 여전히 AI 기업들이 높은 이익을 창출하고 있어 AI 주식이 더 순항할 것으로 보고 있다. 블랙록 투자연구소는 “AI에 대한 시장의 기대는 높지만, 기술 기업들이 높은 이익 기대치를 달성하고 또 이를 뛰어넘고 있다”며 “AI테마에 대한 비중 확대 의견을 유지한다”고 밝혔다.

|

시장은 엔비디아를 비롯해 AI관련주들의 랠리가 지속하려면 추가 촉매제가 필요하다고 보고 있다. 무엇보다 AI기대감을 뒷받침할 만한 충분한 실적이 뒷받침되는 게 관건이다.

단기적으론 26일 마이크론 테크놀러지의 2분기 실적 발표가 주요 분기점이 될 전망이다. 세계 메모리반도체 3위인 마이크론은 가장 빨리 실적을 발표하기 때문에 메모리 반도체의 ‘실적 풍향계’로 꼽힌다.

시장에서는 메모리반도체의 공급과 수요 균형이 올해 내내 타이트하게 유지돼 적어도 3분기까지는 전분기 대비 두자릿수 가격상승률을 나타낼 것으로 예상하고 있다. 씨티그룹은 엔비디아에 납품하는 고대역폭메모리(HBM)와 D램 가격 상승으로 매출과 이익이 모두 월가 예상치를 웃돌 것이라며 목표주가를 150달러에서 175달러로 높여 잡았다. 마이크론이 밝히는 HBM수요에 따라 엔비디아를 비롯해 AI관련주들의 주가 향방이 달라질 전망이다.

아울러 엔비디아는 같은 날 연례 주총을 열고 젠슨 황 최고경영자(CEO) 등 경영진의 보상안 등을 의결할 예정이다. 매번 혁신을 보여준 ‘검은 가죽 잠바’의 사나이가 시장을 또다시 깜짝 놀라게 할 만한 소식을 꺼내들지에 대해 투자자들의 관심도 쏠리고 있다.