이런 가운데 카카오모빌리티에 투자한 재무적투자자(FI)들의 드래그얼롱(동반매도청구권) 권한 여부에 관심이 쏠린다. 투자 당시 카카오와의 계약 조건에 ‘지분을 팔 때 대주주도 같이 팔아야 하는 권리’를 포함했을 가능성이 지속적으로 제기되고 있어서다. 카카오가 주도하는 매각이 아닌 FI들이 주도하는 매각이라고 점치는 이유도 이 때문이다.

|

|

드래그얼롱은 투자자가 보유지분 매각 과정에서 대주주 지분을 묶어 함께 팔 수 있는 권리를 말한다. 쉽게 말해 ‘나 지분 팔테니 너도 팔라’는 것이다. 지분 투자자가 지배 주주 지분까지 끌고 와서 매각할 수 있다는 게 핵심이다. 대주주가 지분을 팔 때 소수 지분 투자자들의 지분도 같이 팔 수 있는 ‘태그 얼롱’과는 성격이 다르다.

물론 드래그얼롱이 아무 때나 실행할 수 있는 것은 아니다. 투자 유치 논의하는 과정에서 조항으로 삽입하는 경우가 일반적이다. 예컨대, 양측이 정한 기한 내 기업공개(IPO) 등 수익실현 통로를 제공하지 못할 경우 엑시트(자금회수) 수단으로 드래그얼롱 조항을 넣는 경우가 많다.

이는 투자자들의 자금으로 펀드를 만들고 정해진 기한(보통 5~10년)내 수익을 내야 하는 경영참여형 사모펀드(PEF) 운용사들의 숙명과도 맞닿아 있다. 5년이고 10년이고 기다려줄 수 있는 PEF 운용사들은 사실상 없다. 거금을 투자해 주는 조건으로 혹시 모를 위험요소를 헷지(회피) 하기 위한 장치라고 봐도 무방하다.

주주 간 계약 내막은 알려지지 않았지만 카카오모빌리티의 행보를 보면 드래그 얼롱 작업이라는 관측이 적지 않다. 완전히 손을 털고 나가는 ‘바이아웃’(경영권 매각)이 아닌 ‘10%대 지분 매각을 통한 2대 주주 지위 유지’라는 행보가 이런 관측에 설득력을 더하고 있다.

이달 초 배재현 카카오 최고투자책임자(CIO)의 ‘카카오는 메신저 회사라 택시 사업을 운영하는 것이 맞지 않다’는 발언과도 맞지 않는다. 메신저 회사의 택시사업이 중장기적으로 아니다 판단했다면 완전 매각을 선택하는 것이 이론적으로 맞기 때문이다.

|

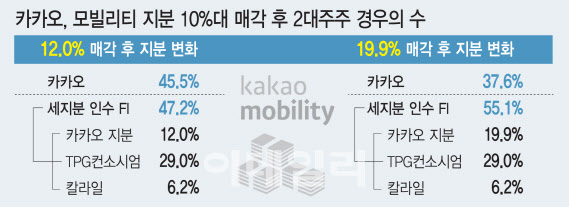

업계 안팎에서는 인수 후보자로 거론되고 있는 MBK파트너스가 카카오에 15% 수준의 지분을 인수하고 TPG컨소시엄과 칼라일 두 외국계 FI들의 지분까지 모두 사들이며 최대주주 지위를 꿰차는 시나리오가 될 것으로 보고 있다.

결국 TPG컨소시엄과 칼라일이 지분 매각을 위해 드래그얼롱을 행사했고, 카카오가 15% 지분 매각에 동참했다는 그림이 그려진다. 임직원의 바람처럼 매각 논의를 없던 일로 하기가 어렵다는 말이 나오는 것도 이러한 복잡한 사정이 자리하고 있다.

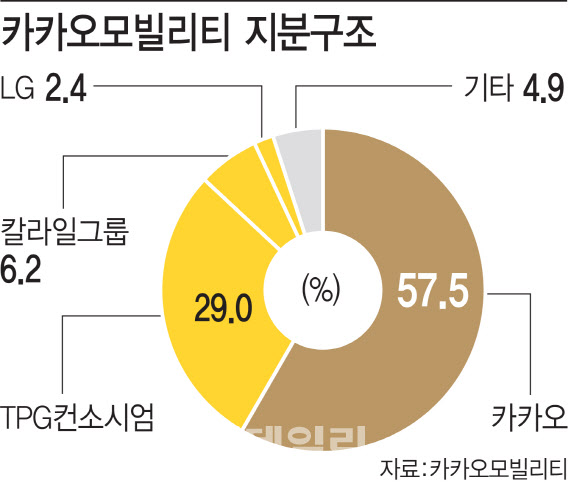

관건은 가격 협상이 얼마나 순조롭게 이뤄질 수 있느냐다. TPG컨소시엄은 지난 2017년 5000억원을 투자하며 올해로 투자 5년 차에 접어들었다. 당시 1조6000억원 밸류에이션(기업가치)에 5000억원을 투자해 29% 지분을 보유하고 있다.

이미 몸값 8조5000억원을 인정받으며 10조원 밸류에이션을 목전에 둔 상황에서 FI들이 몸값 낮추기를 받아들일 수 있을지가 변수다. IPO 시장이 어수선하고 카카오모빌리티를 둘러싼 정치권 지적은 여전하지만 카카오모빌리티는 순순히 팔기엔 아까운 투자처다.

결국 매각가가 협상을 가를 변수라는 분석이 나온다. 원하는 가격만 맞춰진다면 지분 매각 작업이 탄력을 받을 수 있다는 관측도 있다. 반대로 가격 견해차가 좁혀지지 않는다면 장기화 조짐도 배제할 수는 없다.

한 업계 관계자는 “드래그얼롱 행사가 사실이라면 엑시트 하려는 FI와 새롭게 투자자로 참여하려는 MBK파트너스간 가격 협상이 제일 중요할 것으로 보인다”고 말했다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)