|

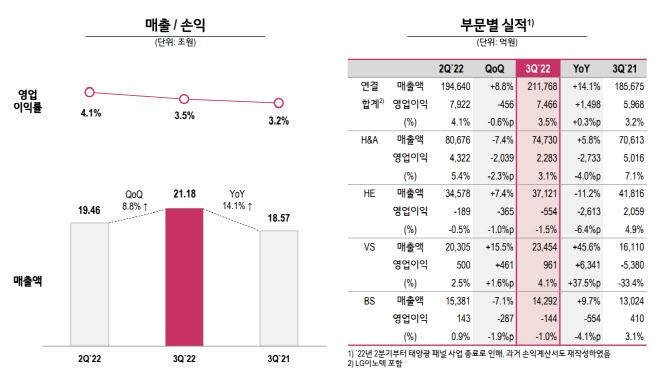

LG전자는 올해 3분기 연결 기준 매출액 21조1768억원, 영업이익 7466억원을 각각 기록했다고 28일 공시했다. 전년 동기 대비 각각 14.1%, 25.1% 늘었다. 매출액은 역대 분기 최대치다.

사업부문별로는 전장(VS) 사업이 상승궤도에 올랐다. VS본부는 매출액 2조3454억원, 영업이익 961억원을 올리며 순항했다. 지난 분기 처음으로 흑자를 기록한 데 이어 매출액 역시 2분기 연속 2조원을 돌파하며 분기 사상 최대치를 경신했다. 특히 인포테인먼트, 전기차 파워트레인, 차량용 조명 시스템 등 전 사업 영역의 매출이 성장하며 수익성도 높아졌다.

수주에서도 성과를 냈다. 당초 VS본부가 예상한 연말기준 수주잔고는 65조원이었다. 그러나 3분기와 4분기 신규 수주가 늘어나고 환율 상승 효과가 겹치면서, 연말까지 80조원의 수주를 쌓을 것으로 관측된다.

국가별 매출 비중에 관해서는 인포테인먼트 부문의 경우 북미가 60% 이상을 차지했다. 한국과 일본 업체와도 거래 규모를 확대하고 있다는 게 LG전자 설명이다. 전기차 부품 사업에 관해서는 “북미 비중이 크고 LG마그나 EPG(이-파워트레인) 설립 효과로 향후 유럽 거래 비중, 매출 규모도 커질 것”이라고 했다.

전장사업과는 달리, TV를 비롯한 가전은 글로벌 경기 둔화로 인한 수요 급감을 피하지 못했다. 가전(H&A)부문은 매출액 7조4730억원, 영업이익 2283억원을 올렸다. 매출은 3분기를 기준으로 역대 최대치를 기록했다. 국내를 비롯해 북미와 유럽 등 해외 시장에서 프리미엄 제품 중심의 성장세를 보인 영향이다. 반면 영업이익은 물류비 부담과 마케팅 비용 증가 등의 영향으로 감소했다.

TV를 포함한 홈엔터테인먼트(HE) 사업본부는 영업손실 554억원을 기록했다. 매출액은 11.2% 줄어든 3조7121억원이다. 글로벌 TV 수요가 감소한 가운데 유럽 내 소비심리가 위축하며 매출이 떨어졌고, 마케팅 비용은 증가해 적자를 봤다.

비즈니스솔루션(BS) 사업본부는 매출액 1조4292억원, 영업손실 144억원을 기록했다. 매출의 경우 인포메이션 디스플레이 등 B2B 시장 수요가 회복해 9.7% 성장했으나 원자재 가격 상승과 물류비 증가 등의 영향으로 영업손실이 발생했다.

|

반면 가전사업에 관해서는 “하반기 물류비와 원자재 가격은 상반기와 비교하면 하락세로 전환했지만 지난해와 비교하면 여전히 부담스러운 수준”이라며 “4분기는 수요 둔화 추세가 이어져 성수기임에도 불구하고 매출 확대가 제한적이고, 경쟁심화에 따른 마케팅 비용이 증가할 경우 수익성도 영향을 일부 받을 것”이라고 설명했다.

다만 “내년 물류비 재계약 효과가 본격화하고 원자재 가격 인하 폭이 커지면 원가 경쟁력이 개선될 것”이라며 “프리미엄 제품 중심의 판가 인상 등으로 견조한 매출 성장과 수익성 개선이 가능할 것”이라고 기대했다.

TV 부문에 관해선 4분기 성수기에 OLED TV 중심으로 판촉을 진행하면서 성장이 예상된다고 봤다. LG전자 관계자는 “월드컵과 블랙프라이데이 등 판촉을 바탕으로 4분기 수량 기준 약 5% 정도 성장으로 전환할 것으로 예측한다”고 말했다.

|

재고 문제에 관해선 크게 우려할 수준이 아니라고 강조했다. LG전자 관계자는 “9월말 기준으로 평년 수준과 비교하면 재고는 적정한 수준으로 건전하게 관리 중”이라며 “재고 수준의 최적화를 위해 방안을 마련하고 추진하고 있다”고 언급했다.

설비투자(캐펙스·CAPEX)는 연초 계획과 비교해 큰 변동없이 유사한 수준으로 진행될 예정이다. 다만 경기 침체 우려가 지속되고 있어, 필요한 투자를 중심으로 재무 건전성을 관리하겠다는 방침이다. LG전자 관계자는 “사업부별 중장기적으로는 불요불급한 투자는 최소화하고 투자 효율화 노력을 바탕으로 글로벌 경기 침체와 수요 둔화에 대응할 것”이라고 말했다.

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)