남기중 다원넥스뷰 대표이사는 16일 서울 여의도에서 열린 기자간담회에서 “인공지능(AI)을 중심으로 급변하는 시장에서 초정밀 접합 기술 기반으로 수요가 급증할 것으로 예상하는 HBM, FC-BGA 등 첨단 반도체 분야로 시장을 확장하고 있다”며 “꾸준한 기술 개발과 선제 투자로 국내에 머무르지 않고 글로벌 기업으로 발돋움할 것”이라고 말했다.

|

남 대표는 다원넥스뷰의 핵심 경쟁력으로 초정밀 레이저 마이크로 본딩 기술뿐만 아니라 △핵심 기술과 개발 인력 내재화를 통한 사업 확장성 △주력 제품의 혁신성과 성능 차별성 △전방 산업의 다각화를 통한 사업 안정성 △해외 시장 경쟁력과 후발 업체의 진입 장벽 등을 꼽으며 회사의 성장 가능성을 강조했다.

다원넥스뷰의 주력 제품은 메모리·비메모리 웨이퍼 테스트용 프로브카드(반도체 동작을 검사하기 위해 반도체 칩과 테스트 장비를 연결하는 장치) 탐침 접합 장비인 pLSMB(반도체 테스트)와 첨단 마이크로 솔더볼 범핑 공정 장비인 sLSMB(반도체 패키징)다. 두 장비 모두 반도체 시장의 신규 설비 투자 확대와 함께 수요가 증가할 것이란 게 남 대표의 전망이다.

남 대표는 “pLSMB 제품은 사람 머리카락 굵기 절반도 되지 않는 40㎛(마이크로미터) 이하 두께의 프로브 수만개를 12인치 프로브 기판에 5㎛ 이내의 정밀도로 접합하는 제품”이라며 “다원넥스뷰는 이처럼 반도체 초미세 접합 공정에 필요한 원천 기술을 확보한 상태로, 공정 자동화 장비 라인업을 구축하고 있다”고 설명했다.

또 다원넥스뷰는 축적된 레이저 초정밀 공정 시스템 기술을 활용해 디스플레이 분야의 공정 자동화 장비인 dLSMB 사업도 상용화해 폴더블 디스플레이용 초박막강화유리(UTG·Ultra Thin Glass) 커팅 양산 장비를 납품하기도 했다. 이를 바탕으로 마이크로 LED(발광 다이오드) 등 디스플레이 시장 진출에 속도를 내고 있다.

|

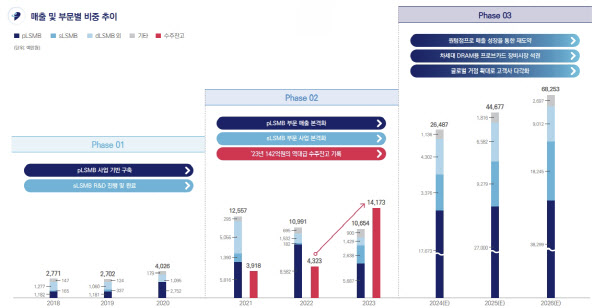

다원넥스뷰는 올해 흑자 전환을 이루고 수익성을 강화하겠다는 목표를 제시했다. 올해 추정 매출은 264억8700만원, 영업이익으론 40억7800만원을 각각 제시했다. 올해 이미 수주한 물량이 있어 이 같은 목표치를 무리 없이 달성하리란 게 남 대표의 판단이다. 또 영업이익 기준 2025년 75억600만원, 2026년 117억4000만원을 각각 기록할 것으로 보고 있다.

남 대표는 “AI가 성장할수록 반도체 공정 장비 사업도 확대될 것으로 예상하는 데다 현재 준비 중인 차세대 디스플레이, 페로브스카이트 관련 설비와 기술이 양산될 시엔 성장 목표 달성이 어렵지 않을 것”이라며 “레이저 초정밀 접합과 공정 기술의 세계 최고가 되는 기업으로 성장하겠다”고 포부를 드러냈다.

이번 합병 상장을 통해 유입되는 자금은 91억원으로, 이를 신규·해외 시장 진출을 위한 데모 장비와 테스트 인프라 구축 등에 쓸 계획이다. 이러한 투자를 통해 중국·일본·대만·베트남으로의 수출 비중을 늘리는 데 속도를 낼 방침이다. 다원넥스뷰는 매출액 기준 수출 비중을 2022년 39.3%에서 2023년 67.6%로 크게 늘린 바 있다.

한편, 신한제9호스팩과 합병 상장을 준비하는 다원넥스뷰의 1주당 합병가액은 7066원, 다원넥스뷰와 신한제9호스팩의 합병비율은 1대 0.2830455다. 합병 후 다원넥스뷰의 시가총액은 537억원 수준이다. 이번 합병승인을 위한 주주총회는 오는 23일 진행된다. 합병신주 상장 예정일은 6월11일이다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)