|

금융위는 이런 비판을 의식한 듯 올해 보금자리론을 재출시하면서 규모를 대폭 줄였다. 특히 보완장치가 눈에 띈다. 금융위는 기본 공급액 외에 5조원을 축소하거나 추가할 수 있도록 했다. 즉, 최소 5조원에서 최대 15조원을 공급하겠다는 의미다. 보금자리론을 포함한 정책모기지는 과거 10년간 평균 수준인 40조원 내외로 공급되도록 관리한다. 금융위 관계자는 “가계부채 증가율을 경상성장률 이내로 관리하는 원칙이 지켜지는 범위에서 정책모기지 공급이 이뤄질 수 있도록 관리하겠다”고 말했다.

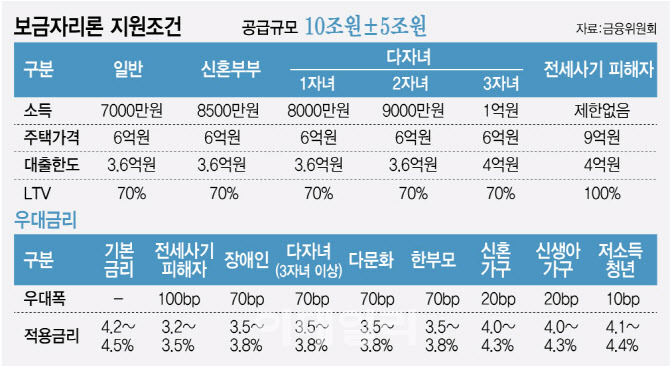

서민·실수요층에 지원은 확대한다. 지원요건은 특례 이전 보금자리론 수준을 적용하되, 신혼부부, 다자녀가구, 전세사기 피해자 등에는 완화된 조건을 적용한다. 기본조건은 연소득 7000만원 이하·주택가격 6억원 이하 대상에 지원한다. 다자녀가구는 자녀 수에 따라 연소득 8000만~1억원으로, 신혼부부는 8500만원 이하를 적용한다, 전세사기 피해자는 소득 제한이 없이 9억원 이하 주택까지 지원한다.

금리는 현 특례보금자리론에 비해 30bp(10bp=0.1%) 낮춘 4.2~4.5%를 적용한다. 다만 정책효과를 높이기 위해 우대금리를 현재 80bp에서 100bp로 확대키로 했다. 전세사기 피해자는 최대치인 100bp를 적용한다. 이어 장애인·다자녀(3자녀 이상)·다문화·한부모 가구의 경우 각각 70bp의 우대금리가 적용된다. 이 외에도 저소득청년·신혼부부·신생아가구 등에도 10∼20bp의 우대금리 혜택이 적용된다.

중도상환수수료는 전세사기피해자, 장애인·다자녀 등 사회적 배려층과 저신용자에 대해 2025년 초까지 면제한다. 일반가구 대상으로도 기존 보금자리론 대비 큰 폭 인하해 시중은행 절반 수준(0.7%)을 적용할 예정이다.

이외에도 민간에서 판매하는 혼합형(고정금리기간 5년초과 등), 주기형, 순수 고정금리 대출 등에 대해서는 스트레스 총부채원리금상환비율(DSR) 산정 시 차주의 금리위험에 상응해 가산금리를 완화해서 적용한다. 은행의 예보료·주신보 출연료율 산정 시 변동금리 대비 낮은 출연료율을 적용할 계획이다.

또 시중은행의 커버드본드 발행 시 신용보강을 지원하고 재유동화를 지원하는 기구 출범하고 이자율 스와프 등을 지원하는 사업도 추진한다. 커버드본드 발행 활성화를 위해 예대율 인정 한도는 현행 1.0%에서 상향 조정하고 부담 완화를 위한 절차개선과 인프라 확충 등도 추진한다.

금융위 관계자는 “보금자리론은 힘드신 분들에게 혜택이 강화돼야 하는 것이 맞다”며 “은행 대출을 못 받는 사람에게 혜택을 집중하는 정책이 될 것”이라고 말했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)