사례2. B 공익법인은 출연법인의 자금을 빌린 후 10년간 시중금리보다 높은 금리로 이자를 지급했다. 이도 부족해 출연법인과 공모해 돈을 빌린 것처럼 허위로 회계장부에 기재한 후 이자를 지급하는 방식으로 자금을 빼돌렸다. 또 이사장은 공익법인 카드로 골프장, 호텔, 고급음식점 등에서 사적으로 사용한 것도 드러났다.

|

23일 국세청은 사적유용, 회계부정, 부당내부거래 등의 혐의를 받는 39개 공익법인에 대해 정밀검증에 착수한다고 발표했다. 올해 상반기 검증한 공익법인 113개 중 70%에 가까운 77개에서 기부금 부정 사용 사례가 적발되자 강도를 높여 하반기 2차 정밀검증에 나선 것이다. 국세청은 공익법인 지정추천 및 의무이행 점검 업무를 포함한 공익법인 업무 전반을 관리하는 주무 부처다.

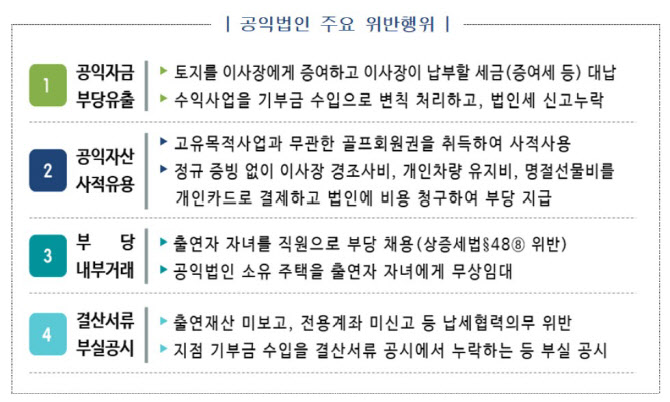

정밀검증 대상에 오른 39개 공익법인은 △사적유용 △회계부정 △부당내부거래 등 여러 혐의를 받는다. 특히 공익법인 재산을 사회공헌 활동이 아닌 특수관계인에게 혜택을 준 유형이 가장 많았다고 국세청은 설명했다. 이중에는 자산규모가 1000억원이 넘는 대형 공익법인 및 대기업 소속 공익법인도 포함된 것으로 알려졌다.

이들 공익법인은 출연재산에 사주일가의 사적시설 건축해 무상사용하거나 공익사업과 무관한 고가의 골프회원권을 취득 후 사적으로 사용한 혐의를 받는다. 허위로 차입금을 장부에 올린 뒤 변제를 가장해 공익법인 자금을 유출하거나, 자금을 차입해 특수관계법인에 무상 대여 후 이자는 공익법인 납부한 사례에 대해서도 검증을 진행 중이다.

자금을 차입해 특수관계법인에 무상대여 후 이자는 공익법인이 대납하거나 장학금을 계열사 임직원 자녀 등 특정인에게만 지급한 사례도 포착됐다. 공익법인은 불특정 다수의 공익을 돕는 것이 목적이기에 회사관계자 등 특정인에게만 장학금을 줬다면 이는 목적 외 사용으로 불법이다. 또 출연재산을 3년 이내 미사용하거나 법인세를 과소신고한 혐의를 받는 공익법인도 정밀검증 대상에 올랐다.

|

앞서 국세청은 상반기 113곳의 공익법인을 검증해 77개 법인을 적발한 바 있다. 구체적으로 공익법인 자금을 부당하게 유출하거나 공익법인 소유주택을 특수관계인에게 무상으로 대여하는 등 자금을 부당하게 유출한 공익법인이 53개, 출연재산 미보고나 기부금 수입누락 공시의무를 위반한 공익법인 24개다.

국세청이 이들이 부당하게 유출한 자금에 대해서는 세제혜택을 취소하고 증여세 등을 부과해 약 26억원을 징수할 예정이다.

최재봉 법인납세국장은 “세법위반 공익법인에 대해서는 추징 및 시정조치하고 특히 회계부정·사적유용이 확인되는 경우 재발 방지를 위해 3년간 사후관리할 예정”이라고 말했다. 이어 “이중 일부에 대해서는 조사를 의뢰한 뒤 범칙조사로 전환하거나 경우에 따라 조세범처벌법에 따라 처벌도 이뤄질 수 있다”고 덧붙였다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)