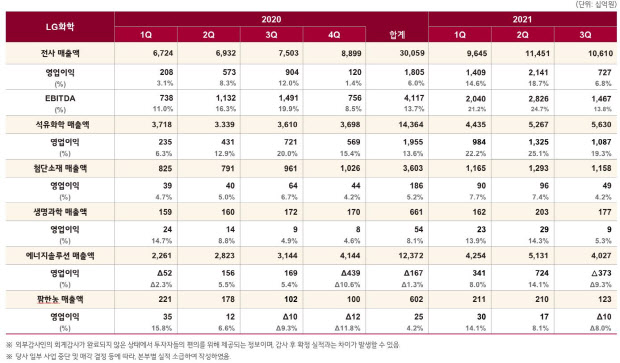

LG화학(051910)은 3분기 연결 기준 영업이익이 7266억원으로 전년 동기 대비 19.6% 감소했다고 25일 공시했다. 같은 기간 매출액은 41.4% 늘어난 10조6102억원, 당기순이익은 19.2% 증가한 6799억원으로 각각 잠정 집계됐다.

이는 애초 시장 기대치를 밑도는 수준이다. 앞서 에프앤가이드에 따르면 증권가는 LG화학 3분기 매출액과 영업이익이 각각 11조2850억원, 1조324억원을 기록할 것으로 전망했다.

차동석 LG화학 최고재무책임자(CFO·부사장)는 “대내외 불확실성 속에서도 일회성 요인을 제외하면 지속적인 매출 증가와 탄탄한 이익 창출 능력을 이어가는 추세는 변함이 없다”며 “친환경 지속 가능성(Sustainability) 사업 집중 육성, 전지소재 사업 추가 확대, 신약 개발을 위한 임상 투자 등을 강화해 지속 성장하는 기업으로 도약해 나갈 것”이라고 말했다.

사업부문별로 보면 석유화학부문은 매출액 5조6301억원, 영업이익 1조869억원을 기록했다. 앞선 분기 과열됐던 전방산업의 수요가 일부 진정되면서 수익성은 소폭 하락했지만, 공급 대비 제품 수요 강세가 이어지면서 석화부문 분기 최대 매출을 달성했다. 4분기엔 대산 나프타생산설비(NCC) 등 정기보수가 예정돼 있으나 중국 전력 제한 조치, 석탄 가격 상승 등의 수급 영향으로 긍정적인 실적이 유지될 것으로 전망했다.

첨단소재부문은 매출액 1조1582억원, 영업이익 491억원을 기록했다. 차량용 반도체 등 전방산업 수급 이슈에 따른 출하 물량 축소로 앞선 분기보다 매출과 수익성이 감소했다. 4분기에도 정보통신기술(IT) 소재 비수기 진입에 따른 계절성 영향과 전방산업 수급 이슈 등이 이어질 것으로 예상되지만, 본격적으로 착수 예정인 분리막 사업 등 전지소재 중심의 사업 확대를 통해 지속적인 매출 성장세가 이어질 것으로 LG화학은 예상했다.

생명과학부문은 매출액 1774억원, 영업이익 93억원을 기록했다. 중국 판매망 재정비 및 일부 생산라인 정기 점검 등으로 앞선 분기 대비 매출 및 수익성이 하락했다. 4분기는 유셉트, 소아마비 백신 등 주요 제품의 공급 증가 및 시장 점유율 확대로 인한 매출 증대가 예상된다.

배터리(이차전지) 자회사인 LG에너지솔루션은 매출액 4조274억원, 영업손실 3728억원을 기록했다. 전방산업 생산 차질에 따른 전기차 판매량 감소에도 전기차 및 IT용 원통형 전지의 탄탄한 수요로 양호한 영업 이익률을 달성했으나, GM 리콜 결정 따른 충당금이 추가 반영되며 적자를 기록했다. 4분기엔 전기차 판매량 회복과 IT용 수요 증가로 매출 증가가 전망되며, 품질 및 가치사슬(밸류 체인) 역량 강화를 통한 수익성 개선 노력을 지속할 계획이다.

팜한농은 매출액 1225억원, 영업손실 97억원을 기록했다. 원료가 상승에도 작물보호제, 비료 출하 확대 등으로 전년 동기 대비 매출 및 수익성이 개선됐다. 제품 포트폴리오 보강과 해외시장 개척 등의 노력으로 연간 실적은 개선될 전망이다.

|