업계 안팎에서는 진짜 문제는 지금부터라는 평가가 나온다. 최대 5조~6조원이 거론되던 기업가치가 1조원 밑으로 고꾸라진 상황에서 기존 기업가치를 회복하기란 사실상 불가능할 것으로 보고 있다. 결국 어느 수준의 기업가치를 상장 재추진 마지노선으로 볼 것이냐가 관건이라는 분석이다.

|

얼마 전까지만 해도 ‘상장 철회는 없다’던 컬리 측이 태도를 뒤집은 배경은 무엇일까. 컬리 측 설명을 종합하면 “그때는 아니었는데, 지금은 맞게 됐다”는 것이다. 당시에는 그런 얘기가 없었지만, 시간이 흐르며 논의가 이뤄진 끝에 해당 결정을 내렸다는 것이다. 설명을 듣고 나니 ‘손바닥으로 하늘을 가리려 했다’거나 ‘갑자기 논의가 진전돼서 이렇게 됐다’는 두 가지 해석 중 하나일 가능성에 무게가 실린다.

이미 논의 중인 상장 철회를 숨기면서 ‘손바닥으로 하늘을 가리려 했다’면 자본시장은 물론 컬리 투자자에 대한 기만일 수 있다는 점에서 우려가 적지 않다. 갑자기 이런 논의가 이뤄졌다는 게 맞다면 더 큰 문제다. 회사의 명운이 걸린 의사 결정을 단 기간에, 주먹구구식으로 처리하는 의사결정 구조를 회사 스스로 인정하는 꼴이 되기 때문이다.

이데일리 취재를 종합하면 컬리 상장을 두고 주요 재무적투자자(FI)들은 물론 회사 내부에서도 크게 동요한 것으로 알려졌다. 거금을 투자한 FI들의 우려는 차치하고서라도, 임직원들까지 뚝 떨어진 기업가치로 상장하는 것에 부정적 견해가 있던 것으로 전해진다. 스타트업 씬에 뛰어드는 과정에서 받은 스톡옵션에 대한 적당 가치를 인정받지 못할 처지에 놓였다는 점이 골자였다. 컬리 설명대로 ‘충분한 현금’을 보유하고 있음에도 뚝 떨어진 기업가치로 상장을 강행하는 것에 대한 명분이 없다는 견해가 지배적이다.

간과하고 있지만, 짚고 넘어갈 것은 컬리의 주요 의사 결정을 창업주인 김슬아 대표가 온전히 내릴 수 없다는 점이다. 2021년 감사보고서에 따르면 김슬아 대표이사의 회사 지분은 5.75%에 불과하다. 컬리의 최대주주는 외국계 자본인 세콰이어캐피탈 차이나(SCC Growth IV Holdco H, Ltd., SCC Growth V Holdco H, Ltd.)로 지분율이 12.87%에 달한다.

이어 지분율 11.89%를 보유한 중국계 투자사인 힐하우스캐피탈(HH SUM-XI Holdings Limited)과 러시아계 VC인 디지털스카이테크놀로지글로벌(DST Global VII, L.P.)등 회사 지분 절반 이상이 외국계 자본으로 이뤄져 있다. 속된 말로 ‘쩐주의 말을 거스를 수 없는 구조’인 셈이다. 투자자들이 ‘내 돈 내놔’를 외치면 와르르 무너질 수밖에 없는 상황에서 상장 철회도 결국 그들의 입김이 결정적이었을 것이란 게 자본시장 분석이다.

|

적절한 시점 재추진?…“밸류 회복 힘들 것”

컬리는 “최적의 시점에 기업공개를 재추진하겠다”고 알렸다. 컬리 입장에서 상장을 통한 자금 수혈이 절실하다는 점은 부정할 수 없다. 컬리 측의 열린 결말과 달리 시장의 평가는 차갑고 냉혹하다. 컬리가 언제쯤 상장을 재추진할 수 있을지 장담할 수 없는 상황에 내몰렸다고 입을 모은다.

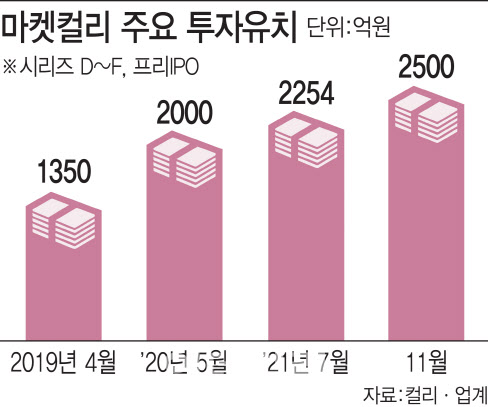

자본 시장에서 점치는 컬리의 기업가치는 1조원 이하로 추정하고 있다. 2021년 경영참여형 사모펀드(PEF) 운용사인 앵커PE가 2500억원을 투자하며 기업가치 4조원을 인정했다는 점을 고려하면 괴리가 벌어질 대로 벌어진 상황이다.

건조하게 시장을 바라보는 관계자들조차 컬리의 기업가치 회복을 두고는 부정적인 견해를 내놓는다. 85% 가까이 빠진 기업가치 회복을 위해서는 시리즈(단계별) 투자처럼 기업가치를 키울 과정이 필요한데, 현재 컬리는 추가로 투자 유치를 받기도 녹록지 않아 기업가치를 회복할 방법이 딱히 없다는 게 중론이다.

업계에서는 앵커PE가 투자한 4조원 기업가치 회복이 마지노선이 될 것으로 보고 있다. 해당 수준 회복을 못 한다면 앵커PE가 손절을 각오해야 한다는 점에서 과제가 될 전망이다.

한 자본시장 관계자는 “적자인 실적이 기적적인 변화를 거치면서 시장 전체에 긍정적인 자극을 부여한다면 얘기가 다를 수 있다”면서도 “현재 떨어진 기업가치를 종전 수준으로 돌리겠다는 것은 쉽지 않을 것이다. 어느 수준에서 결단을 내릴지가 중요하다”고 말했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)