|

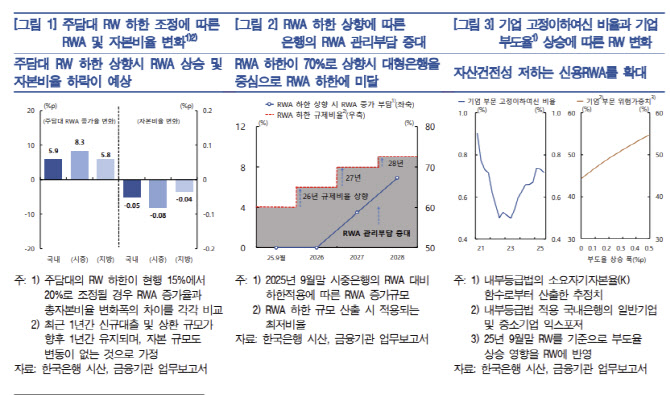

RWA는 금융사가 빌려준 돈이나 투자한 주식, 채권 등 보유 자산을 차주(빌린 곳)의 신용이나 담보 위험도에 따라 가중치를 반영해 계산한 수치다. RWA가 커지면 은행의 건전성 비율이 낮아지기 때문에 은행의 기업 대출 여력에 영향을 줄 수 있다.

더불어 국제 바젤 기준 최종안에 따라 내년부터 RWA 하한이 단계적으로 상향조정되는 만큼 종전 내부모형 적용 시 RWA 축소 효과가 컸던 은행들의 경우 RWA가 추가로 늘어나는 효과가 있을 것으로 봤다. 한은 측은 “지난해 9월말 기준으로 볼 때 표준방법 RWA 대비 70%로 하한을 상향 시 대형은행 다수가 하한에 미달하면서 RWA 추가 가산에 대한 부담이 발생할 수 있다”고 봤다.

1470원을 넘는 원·달러 환율도 은행에 부담으로 작용할 전망이다. 은행 외화자산의 원화 환산액이 증가하고 통화파생거래 신용위험 증가로 인해 신용 RWA가 확대될 수 있기 때문이다. 여전히 위험관리에 기반한 영업기조를 유지하고 있는 점도 향후 은행의 부담이 커질 수 있는 배경이다.

이처럼 향후 은행 자본비율 관리 부담이 커지는 만큼 은행이 신용위험 및 적정 자본비율 관리를 위한 노력을 강화해야 한다는 제언이다. 한은 측은 “국내 은행은 연간 자본비율 및 RWA 목표 수준을 수립하고 연중에 걸쳐 영업활동과 리스크량을 조절해가며 기말 최종목표 수준에 부합하도록 RWA를 관리하고 있다”면서 “향후 여건 변화 등에 대응해 신용위험과 적정 자본비율 관리를 위한 노력을 강화해야 할 것”이라고 강조했다.

금융당국 역시 다양한 신용공급 유인체계를 강구해야 한다고 봤다. 한은 측은 “금융당국도 자본규제 변화와 대내외 여건 불확실성을 감안해 은행권의 자산건전성과 자본비율 관리 상황 등을 면밀히 점검해 나가는 한편 주담대에 대한 신용집중 완화가 기업부문으로의 신용공급 확대로 이어질 수 있도록 다양한 신용공급 유인체계를 강구할 필요가 있다”고 제언했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)