|

임승보 한국대부금융협회장은 11일 서울 중구 한 음식점에서 기자간담회를 열고 “최고금리 인하로 서민들의 부담을 경감하려는 정책의 취지에는 공감하나 이해관계자와의 충분한 공론화 없이 일방적으로 정책이 추진되고 있다”며 “중소형 대부업체는 존폐 위기를 걱정하고 있고 대출심사를 넘지 못하는 저신용자들은 불법사채시장으로 이동하고 있다”고 이같이 주장했다. 최고금리 인하 정책으로 대부업체들이 대출 심사를 강화하게 되면 대부업 대출문턱을 넘지 못한 저신용자들이 유일한 대출 창구로 불법사채시장을 두드리게 된다는 얘기다.

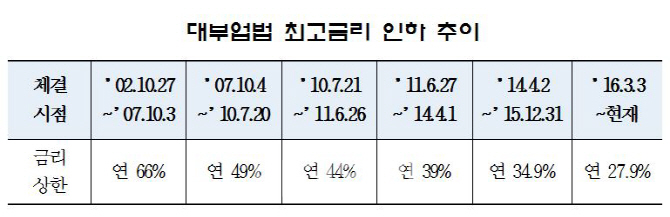

한국대부금융협회에 따르면 대부금융업체의 수는 2007년 1만8197개에서 지난해 말 8654개로 10년만에 52% 감소했다. 이 같은 대부금융 시장의 위축에는 10년 새 다섯 차례 넘게 실시 된 법정 최고금리 인하 정책이 영향을 미쳤다는 게 협회의 설명이다. 대부업법 최고금리는 2007년 10월 연 66%에서 49%로 인하한데 이어 2010년 7월 연 44%, 2011년 6월 연 39%, 2014년 4월 연 34.9%, 2016년 3월 연 27.9%로 큰 폭으로 변화했다.

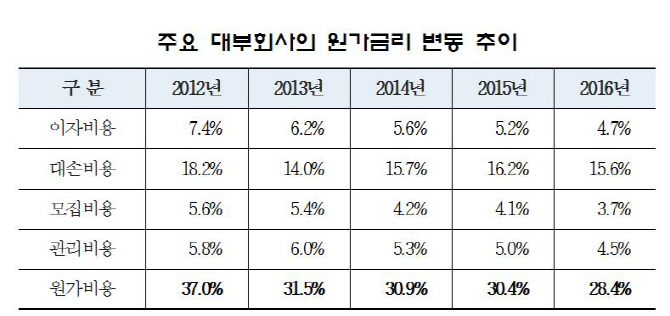

임 회장은 “그동안 최고금리 인하에 따라 업체들은 이자비용이나 대손비용, 모집비용, 관리 비용 등을 줄여오며 수익성을 방어해왔다”며 “현재 원가비용은 28.4% 가량으로 최고금리 24%보다 많다. 현재의 자금조달 구조로는 업계가 수익을 낼 수 없어 문을 닫을 수 밖에 없다”고 설명했다.

|

이날 임 회장은 “시장 상황에 따른 유연한 최고금리 정책이 필요하다”고 주장했다. 최고금리 인하가 금융소외자의 대출기회를 축소하는 부작용을 불러오지 않도록 대부업 자금조달 규제 등을 완화해 대부업체의 고비용 구조를 선제적으로 해결해야한다는 주장이다.

현재 일본에서는 법정 최고금리 20.0% 를 적용하고 있지만 대부업체에 은행권 차입과 주식상장이나 회사채 발행이 허용돼 평균 자금조달금리가 1.3% 수준이다. 이와 달리 한국에서는 대부업체의 제1금융권을 통한 조달이나 회사채 발행 등의 자금공모가 불가능해 평균 자금조달금리가 6.1% 수준으로 높다. 임 회장은 “국내 법률체계와 시장상황으로 국내 대부업체의 자금조달 비용이 높다. 법정 최고금리 인하에 앞서서 이해관계자와의 시행 시기 조정에 대한 논의와 합리적 규제 완화가 전제돼야 한다”고 강조했다.