정지윤 NH투자증권 연구원은 “4분기 어닝 서프라이즈를 시현했다”며 “주문자상표부착생산(OEM) 달러 기준 매출이 전년 대비 20% 성장했고, 수익성도 고무적”이라고 밝혔다. 이어 “본업 불황에도 연 6000억원에 근접한 이익 체력으로 레벨 업했다”며 “글로벌 비교그룹(Peer) 대비 밸류에이션 할인도 과도해 저평가 해소가 기대된다”고 평가했다.

그는 “영원무역 본업은 대내외적 불확실성 속에서도 연간 영업이익 6000억원 수준으로 재도약했다”고 진단했다. 주고객사인 아머스포츠(Amer Sports)와 관련해서는 “2월 24일 실적발표에서 2026회계연도 아크테릭스 매출액의 전년 대비 18~20% 증가를 제시했다”며 “글로벌 관세 영향이 낮아지고, 주고객사의 견조한 가이던스를 감안하면 높은 기저에도 불구 또 한 번 성장 가능할 전망”이라고 설명했다.

목표주가 상향에 대해 그는 “현재 주가(26일 종가 9만3000원)는 2026년 예상 주가수익비율(PER) 8.1배”라며 “과거 성장 사이클이었던 2019~2021년 밴드 차트 상 10배 이상에서 거래됐던 점을 고려하면 여전히 매수 구간”이라고 강조했다.

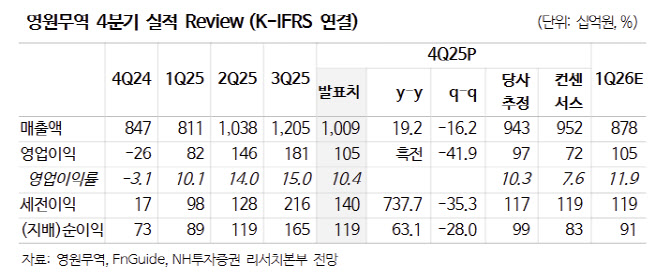

4분기 연결 기준 매출은 1조93억원으로 전년 대비 19% 증가했고, 영업이익은 1052억원으로 흑자전환하며 컨센서스 영업이익을 46% 상회했다. 부문별 상세 실적은 아직 미발표 상태지만, OEM 부문의 지속적인 매출 성장에 따른 이익 레버리지 효과가 어닝 서프라이즈로 이어졌다는 분석이다.

OEM 매출은 6931억원으로 24% 증가했고, 영업이익은 1300억원으로 70% 늘었다. 영업이익률은 18.8%로 5.1%포인트 개선됐다. 정 연구원은 “달러 기준 매출이 20% 성장했다”며 “2024년 하반기부터 생산 인력을 확충하면서 인건비 기저 부담이 낮아졌고, 생산 효율이 증대됐다”고 설명했다. 3분기 말 OEM 재고자산은 6035억원으로 29% 증가해 4분기 탑라인 성장과 유사한 흐름을 보였다고 덧붙였다.

SCOTT 부문은 매출 2658억원으로 15% 증가했고, 영업적자 292억원으로 적자 폭을 축소했다. 그는 “4분기 평균 원·프랑 환율이 +14% 상승한 점을 고려하면, 프랑화 기준 매출은 전년 대비 +1% 증가했고 영업적자 규모는 더욱 감소했을 것”이라고 분석했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)