이호철 신한투자증권 연구원은 “레이저티닙(얀센 라이선스아웃 폐암 신약) 로열티 기대치 하회로 주가 흐름이 부진하지만 장기 모멘텀은 유효하다”며 “레이저티닙 전체생존기간(mOS) 데이터가 하반기 발표될 예정이고, 레시게르셉트(알러지 신약) 라이선스아웃도 가시권에 진입했다”고 진단했다.

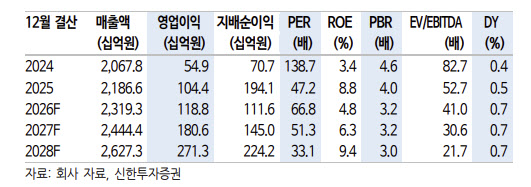

1분기 실적은 시장 기대치를 밑돌았다. 유한양행의 올해 1분기 연결 기준 매출액은 5268억원으로 전년 동기 대비 7.2% 증가했고, 영업이익은 88억원으로 37.3% 늘었지만 컨센서스를 하회했다.

이 연구원은 “주요 원인은 레이저티닙 유럽 출시 마일스톤 3000만달러 미인식과 로열티 수익 53억원으로 기대치를 밑돈 점, 해외 API(원료의약품) 사업에서 원가율이 높은 제품 매출 비중이 증가한 점”이라고 설명했다.

장기적 관점에서 접근이 필요하다는 평가다. 이 연구원은 “레이저티닙 유럽 마일스톤은 상반기 수령이 기대되고 처방량 증가세 회복 가능성도 존재한다”며 “NCCN 1차 선호요법 등재와 병용약물 리브레반트 피하주사 제형의 FDA 승인 등이 긍정적”이라고 분석했다. 이어 “해외 API 사업도 HC동 증설과 미국 생물보안법 수혜 등을 바탕으로 외형 성장과 협상력 확대가 지속될 것”이라고 덧붙였다.

레시게르셉트에 대한 기대감도 언급했다. 이 연구원은 “IgE와 자가항체를 동시에 차단하는 기전으로 기존 단일항체 대비 아나필락시스 부작용 위험이 낮다”며 “빠른 임상 전개를 원하는 글로벌 빅파마들이 다수 존재한다”고 평가했다.

그러면서 “하반기 MARIPOSA 글로벌 3상에서 레이저티닙과 리브레반트 병용요법의 생존기간 및 안전성 데이터 우위가 확인될 경우 처방 가속화와 함께 밸류에이션 리레이팅이 가능할 것”이라고 내다봤다.

|