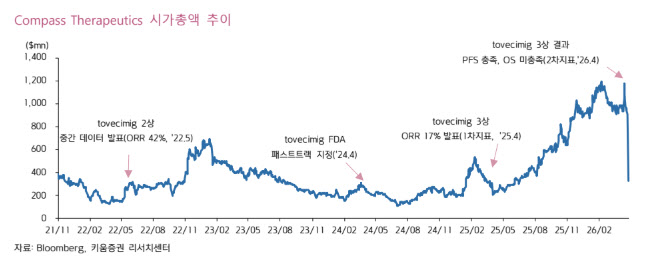

허혜민 키움증권 연구원은 “미국 자회사 컴퍼스테라퓨틱스(Compass Therapeutics)에 기술 이전한 토베시미그(Tovecimig)의 2/3상에서 객관적반응률(ORR)과 무진행생존기간(PFS)은 유의미한 개선을 보였지만, 전체생존(OS)은 통계적 유의성을 확보하지 못했다”고 분석했다.

세부적으로 ORR은 17.1%로 대조군(5.3%) 대비 개선됐고, PFS도 4.7개월로 대조군(2.6개월) 대비 우수한 결과를 기록했다. 반면 OS는 8.9개월로 대조군 9.4개월보다 낮았고, 위험비(HR)도 1.05로 유의성 확보에 실패했다.

허 연구원은 “회사 측 설명에 따르면 대조군 환자의 54%(31명)가 질병 진행 이후 토베시미그를 투여받으면서 생존기간이 12.8개월로 늘어나 OS 데이터가 혼재(Confounding)됐다”며 “정식 승인(full approval)을 목표로 하고 있으나 최소 가속 승인(accelerated approval)은 가능할 것”이라고 설명했다.

향후 관건은 2026년 중반 FDA 미팅 결과다. 컴퍼스는 추가 데이터 분석 이후 사전 허가신청(Pre-BLA) 미팅을 통해 승인 경로를 확정하고, 연말 BLA 제출을 목표로 하고 있다.

허 연구원은 “FDA는 통상 OS에서 최소한 해악이 없음을 요구하는 경향이 있어 HR이 1 미만이 바람직하다”며 “사전 지정된 RPSFT 보정 분석이 실패한 점도 리스크 요인”이라고 설명했다.

그는 “다만 담도암 2차 치료제 미충족 수요가 높고 ORR과 PFS 조합으로 승인된 사례가 존재하는 만큼 완전 실패로 보기는 어렵다”며 “정식 승인보다는 가속 승인 가능성에 무게를 둘 필요가 있다”고 판단했다.

허 연구원은 “크로스오버 영향으로 규제당국 설득 난이도가 높아져, 승인 여부는 규제 당국의 데이터 해석에 따라 달라질 수 있어 지켜봐야 할 것”이라고 덧붙였다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)