남효지 SK증권 연구원은 7일 “주요 기대작 출시 소식이 들리기 전까지는 보수적으로 접근할 필요가 있다”며 이같이 밝혔다.

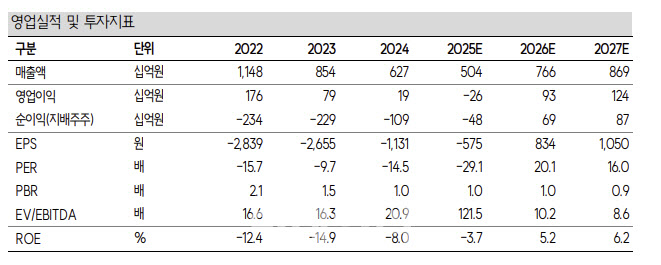

카카오게임즈의 2분기 실적은 매출액이 전년 동기 대비 24.2% 감소한 1158억원, 영업손익은 적자전환한 86억원 손실을 기록했다. 당기순손실은 336억원으로 적자를 지속했다.

이에 대해 남 연구원은 “신작 공백으로 인한 저조한 실적 흐름이 이어졌다”며 “모바일 매출은 1010억원, 기존작 매출이 감소하는 가운데 ‘오딘’의 지역 확장으로 전분기 대비 매출이 증가했다”며 “PC 매출은 148억원으로 ‘POE2’의 얼리액세스 효과가 제거되고 ‘배틀그라운드’의 비수기 진입에 따라 전분기대비 매출이 감소했다”고 설명했다.

또 “영업비용은 1244억원으로 자체 IP 매출 증가로 지급수수료가 감소했고, 마케팅비는 ‘오딘’ 글로벌 론칭, ‘크로노 오디세이’의 대규모 CBT 진행에도 불구하고 전분기대비 감소했다.”고 덧붙였다.

남 연구원은 또 “이번 실적발표에서 공개한 2025~2026년 신작 라인업은 전분기에 공개한 일정과 상당한 차이가 있었다”며 “특히 올해 연말 출시될 것으로 예상되었던 기대작 ‘크로노 오디세이’는 2026년 4분기로 출시 일정이 대폭 미뤄졌다”고 짚었다.

더불어 “CBT 이후 방대한 오픈월드, 아트 컨셉, 전투 시스템에 대해서는 호평을 받았으나 유저 편의성, 최적화 측면에서는 아쉬운 피드백을 받았다”며 “이에 정식 출시 전까지 추가 개발을 통해 퀄리티를 높여 나갈 계획”이라고 말했다.

남 연구원은 “신작 공백기가 길어지고 있다”며 “3분기 ‘가디스오더’의 출시를 앞두고 있지만 흥행에 대한 기대감은 아직까지 높지 않다”고 진단했다.

다만 “내년에 계획대로 신작들이 연이어 출시한다면 진정한 턴어라운드를 볼 수 있을 것”이라면서 “2026년 2분기 ‘프로젝트 Q&C’, 3분기 ‘아키에이지 크로니클’, 4분기 ‘크로노 오디세이’의 출시를 계획하고 있고, 대부분 자체 개발 타이틀이기 때문에 실적 기여도도 높을 것”이라고 전망했다.

이어 “특히 크로노 오디세이는 스팀 위시리스트 21위, 팔로워 10.1만명을 보유하고 있어 퀄리티를 높여 출시한다면 충분한 성과를 낼 수 있을 것”이라고 부연했다.

|

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)