|

앞서 정부는 코로나19로 유동성 어려움을 겪는 중소기업·소상공인의 대출에 대해 만기를 연장하고 원금·이자에 대한 상환을 유예해줬다. 2020년 4월 처음 조치를 시행한 후 당초 같은해 9월 종료할 예정이었다. 하지만 코로나19 장기화로 6개월 단위로 4차례 조치를 연장한 뒤 지난해 9월말 5차 연장 때는 ‘만기연장 최대 3년, 상환유예 최대 1년’을 추가 지원했다. 다만, 지난해 9월부터는 일괄 만기연장 조치에서 금융권 자율협약으로 전환했고, 상환유예 지원의 경우 지난 3월까지 오는 9월 유예기간 종료 이후 유예 원리금과 도래할 원리금에 대한 상환계획을 별도로 수립토록 했다.

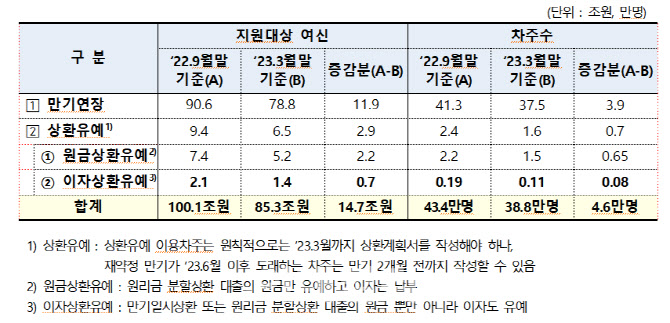

당국에 따르면 지난 3월말(잠정) 기준으로 만기연장 및 상환유예된 대출잔액은 85조3000억원, 차주수로는 38만8000명으로 집계된다. 만기연장 대출이 78조8000억원(92%), 원금상환유예 5조2000억원(6%), 이자상환유예 1조4000억원(2%) 순이다. 부실 위험이 가장 큰 이자상환 유예 부분은 지난해 말 기준 전체 중소기업 및 개인사업자 대출(1498조원)의 0.09%수준에 불과하고 차주수로도 1만1000명 수준이다.

전체 ‘코로나 지원’ 대출의 92%로 대부분을 차지하는 만기연장 이용차주는 지난해 9월 발표된 ‘최대 3년 만기연장’ 조치에 따라 2025년 9월까지 대출 만기를 연장할 수 있다. 오는 9월말 이후에도 대출을 바로 안 갚아도 되는 셈이다. 특히 만기연장 이용차주는 이자를 정상적으로 납부 중이다. 때문에 통상적인 대출처럼 무리없이 만기가 연장될 전망이다.

원금이나 이자 상환유예를 받고 있는 차주는 전체 코로나19 대출의 8%수준이다. 이들은 올해 9월말 이후부터 그간 유예되거나 앞으로 도래할 원리금을 갚아야 한다. 다만, 앞서 이미 금융기관과 협의를 통해 거치기간 및 최대 5년의 분할상환 등 부담이 낮아진 상환조건에서 원리금을 갚을 수 있도록 약정을 맺었다. 이렇게 상환계획서 작성을 완료한 이들이 상환계획 대상자의 98%(차주 기준 원금상환유예 98.3%, 이자유예 84.8%)에 달한다. 부실 위험이 큰 이자상환 유예 차주 역시 9월 이후 경기 침체에 대한 원리금 상환에 부담이 있을 수는 있지만, 본인의 의사가 반영된 상환 스케줄에 따라 원리금을 갚아나가면 되는 것이다.

이미 상당수 차주가 대출을 갚거나 갈아타고 있다. 지난 3월말 기준으로 만기연장 및 상환유예된 대출잔액은 지난해 9월(100조원, 43만4000명) 대비 전체 대출잔액은 15조원, 차주수는 4만6000명이 감소했다. 만기연장 대출은 11조9000억원이 감소했다. 11조9000억원 중 87.4%는 상환됐다. 차주가 업황 개선 등으로 자금여력이 좋아졌거나 저금리 대환대출을 이용했다는 평가다. 나머지 13%는 금융권 자체 채무조정(1조2000억원)과 새출발기금(133억원) 전환 부분이다.

같은기간 원금상환유예 대출도 2조2000억원이 줄었다. 36%는 상환 완료됐고 54.1%는 업황개선, 대환대출 또는 일부 누적되는 유예원리금이 부담돼 상환이 시작됐다. 이자상환유예 대출은 7000억원이 줄었다. 35.4%는 모두 상환이 끝났고, 51.5%는 상환이 개시됐다. 다만 이중 일부는 연체와 폐업 등으로 상환이 개시된 것으로 파악된다.

금융당국 관계자는 “참석자(협회, 금융기관)들은 내실있는 상환계획서 작성을 위해 필요한 경우 2028년 9월까지 상환유예 이용차주와 협의해 상환계획을 수정·보완할 것을 밝혔다”고 전했다.