|

야놀자는 지난 2021년 주관사를 선정하고 일찌감치 상장 준비를 해왔다. 해외 증권사를 주관사로 선정한데다, 지난해 뉴욕증권거래소(NYSE) 출신 알렉산더 이브라힘 최고재무책임자(CFO)를 영입하고 올해 3월 뉴욕에 ‘US 오피스’를 열며 미국 증시 상장 시기가 임박했다는 전망이 이어졌다.

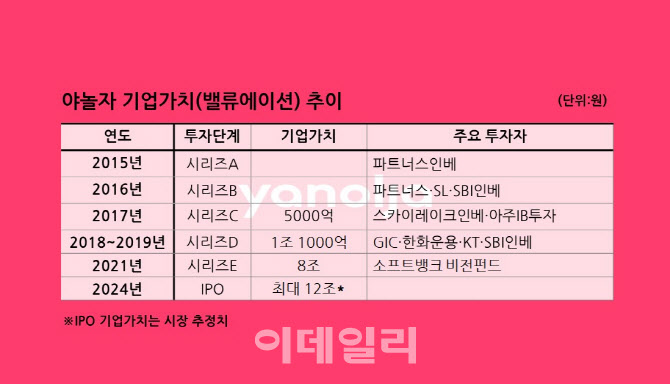

야놀자가 마지막으로 인정받은 기업가치는 2021년 시리즈E 투자유치에서 기록한 8조원이다. 당시 소프트뱅크 비전펀드 2호(SVF II CRYSTAL SUBCO (SINGAPORE) PTE. LTD.)는 야놀자에 2조원을 투입해 지분 24.9%를 확보해 최대주주로 올라섰다. 창업자인 이수진 대표가 지분 16.37%를, 공동 창업자인 임상규 야놀자C&D 대표가 8.25%를 보유 중이다.

야놀자는 2007년 설립 이후 2015년 시리즈A(파트너스인베스트먼트 100억원) 투자유치를 시작으로 △2016년 시리즈B(파트너스인베·SL인베·SBI인베) △2017년 시리즈C(스카이레이크인베·아주IB투자) △2018~2019년 시리즈D(GIC·한화운용·KT·SBI인베) 등 외부 투자를 유치하며 기업가치를 키워왔다.

2017년 시리즈C 당시만 해도 기업가치는 5000억원 수준이었지만 시리즈D를 거치며 유니콘(기업가치 1조원 이상 비상장사) 반열에 올랐다. 이후 2년이 채 되지 않아 8조원의 기업가치를 인정받으며 기업가치가 8배 이상 불어났다. 소프트뱅크는 야놀자의 최소 기업가치를 10조원으로 설정한 것으로 알려졌다.

하지만 현실적으로 야놀자가 상장까지 데카콘(기업가치 10조원 이상 비상장사) 달성은 힘들 거란 전망이 우세하다. 지난해 매출은 7667억원을 기록해 사상 최대치를 기록했지만, 영업이익은 2019년 흑자전환한 이후 2021년부터 현재까지 감소세를 보이고 있다. 현재 장외시장에서 야놀자의 시가총액은 7조 1000억원대다. 이달 초까지만 해도 6조원대를 유지했으나 상장 계획이 알려지며 시총이 급증했다.

야놀자의 기업가치를 평가할 비교기업(피어그룹)이 마땅치 않다는 점도 변수다. 야놀자는 여행 플랫폼으로 사세를 키웠지만 최근 클라우드 사업 투자를 늘리고 있다. 야놀자는 지난해 자회사 야놀자클라우드를 통해 글로벌 여행 솔루션 기업 ‘고 글로벌 트래블(GGT)’을 인수하기도 했다. 클라우드 사업은 지난해 영업이익 83억원을 기록하며 전년대비 흑자전환에 성공했다.

한편 야놀자에 투자한 국내 FI들은 대부분 수익 구간에 접어들었다. 2015년 시리즈A에 투자한 파트너스인베를 비롯해 시리즈B(파트너스·SL·SBI), 시리즈C(스카이레이크·아주IB) 투자사 등은 10배 이상의 수익이 전망된다. 시리즈D 투자자들도 7~8조원의 기업가치만 달성하더라도 최소 7배의 수익이 전망된다. SBI인베스트먼트(019550)는 이날 코스닥 시장에서 전일대비 8.04%(75원) 급등한 1008원에 거래를 마치기도 했다.

![[단독]50% 폭탄 세일 그 마리떼는 가짜였다…성수 한복판 '메뚜기 매장' 정체](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070800942t.jpg)