정연승 NH투자증권 연구원은 “에너지 수송 사업 확장은 계획대로 진행 중”이라며 “탱커 5척(MR), 신조 VLCC 3척, 중고 VLCC 10척 도입 예정으로 2027년까지 순차적 선박 도입과 시황 강세 결합으로 실적 개선 가시성이 확대될 것”이라고 분석했다.

벌크 시황 개선에 대한 기대감도 제시됐다. 정 연구원은 “5월 1일 기준 BDI 지수는 2730포인트로 연중 최고치를 기록했다”며 “중국향 철광석·보크사이트 수요가 예상보다 견조했고 공급 측면 제약이 동시에 작용하며 시황 강세가 이어지고 있다”고 진단했다. 이어 “하반기 인플레이션 압력 확대와 원자재 가격 상승 가능성을 감안하면 예상보다 높은 레벨의 벌크 시황이 지속될 전망”이라고 덧붙였다.

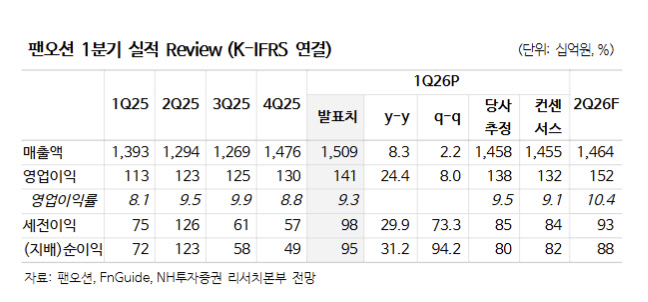

1분기 실적도 시장 기대치를 웃돌았다는 평가다. 팬오션의 올해 1분기 연결 기준 매출액은 1조5089억원으로 전년 동기 대비 8.3% 증가했고, 영업이익은 1409억원으로 24.4% 늘었다. 영업이익 기준 시장 컨센서스를 7% 상회한 수치다.

정 연구원은 “전쟁 영향으로 3월 연료비가 급등하며 벌크 중심 비용 부담이 확대됐으나 탱커 및 LNG 사업부 수익 증가로 이를 상쇄했다”며 “2분기에는 MR탱커 시황 강세와 BDI 상승에 따른 벌크 시황 개선, 연료비 부담 완화가 반영되며 전분기 대비 이익 증가가 가능할 것”이라고 말했다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)