.png)

박상현 iM증권 연구원은 6일 보고서를 통해 “과거 고유가 국면과 달리 코스피가 강한 랠리를 보일 수 있는 가장 큰 원인은 원유 적자 폭을 큰 폭으로 상회하는 반도체 무역수지 흑자”라고 말했다.

|

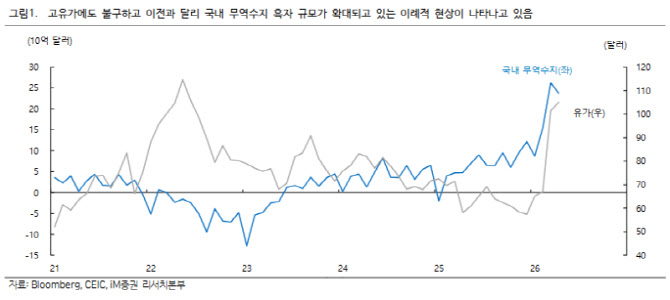

특히 주목되는 부분은 반도체 업황 호조가 고유가 부담을 누르고 있다는 점이다. 2022년 러시아·우크라이나 전쟁 당시에는 고유가로 원유 무역수지 적자 폭이 반도체 무역수지 흑자를 크게 웃돌면서 국내 무역수지 적자가 확대됐다. 그러나 지난해 5월 이후 반도체 무역수지 흑자가 급증하면서 상황이 달라졌다.

박 연구원은 “지난해 5월 이후 ‘반도체 무역수지에서 원유 무역수지를 뺀 차이’가 플러스로 전환한 것은 물론 흑자 규모 자체가 큰 폭으로 증가했다”며 “미국과 이란 전쟁이 불거진 3월에도 이 차이는 약 183억달러로 사상 최고치를 기록했다”고 설명했다. 이는 고유가에도 국내 무역수지 흑자 기조가 유지될 수 있는 기반으로 작용하고 있다.

유가 흐름에 대해서도 추가 급등 가능성은 제한적이라는 분석이 제시됐다. 박 연구원은 미국의 ‘프로젝트 프리덤’ 선언을 두고 대이란 전쟁이 새로운 국면으로 전환되는 신호로 해석했다. 미국이 이란 문제에서 군사적 카드보다 방어적 봉쇄 전략이나 이란 고사 작전에 무게를 둘 경우 유가는 100달러 안팎의 높은 수준을 유지하더라도 추가 급등은 제한될 수 있다는 판단이다.

그는 “100달러 내외의 유가 수준 장기화는 미국은 물론 글로벌 경제에 부정적 영향을 미칠 수 있다”면서도 “유가의 추가 상승 폭이 제한된다면 고유가 충격을 글로벌 경제와 자산시장이 감내할 수 있을 것”이라고 내다봤다.

결국 하반기 국내 증시의 관건은 반도체 업황 호조가 고유가 부담을 얼마나 더 상쇄할 수 있느냐다. 박 연구원은 반도체 업황 사이클을 고려하면 ‘반도체 무역수지-원유 무역수지 차’의 흑자 규모가 더 확대될 여지가 크다고 봤다.

그는 “국내 교역조건 대용 지표 역시 플러스 추세를 상당 기간 유지할 가능성이 크다”며 “고유가 상황에서도 하반기 국내 경제와 주식시장의 강한 상승 모멘텀이 유지될 것으로 기대된다”고 말했다.