.png)

금융감독원은 대한치매학회와 금감원 산하 보험상품자문위원회, 보험사 협의 등을 거쳐 마련한 ‘치매 보험 약관 개선안’을 2일 공개했다.

치매 보험은 보험의 보장 대상인 사람이 치매 진단을 받으면 보험사가 거액의 진단 보험금과 매달 간병비, 생활비 등을 지급하는 상품이다. 국내에선 2003년 첫 출시해 최근 판매가 급증하고 있다. 고령화에 따라 치매에 관심이 높아지고 보험사도 계약자가 가벼운 치매로 진단받아도 보험금 2000만~3000만원을 일시에 지급하는 등 과당 판매 경쟁을 벌이고 있어서다.

현재 보험사가 유지 중인 치매 보험 계약은 총 377만1000건으로 이중 약 40%에 달하는 147만8000건이 지난해부터 올해 3월 사이 팔렸다.

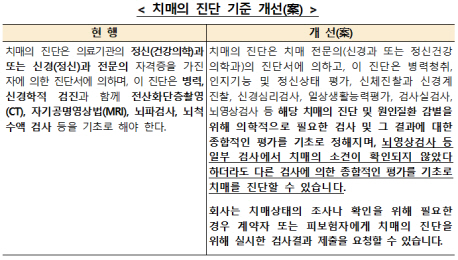

문제는 최근 집중적으로 판매한 경증 치매 보험 대부분이 보험금을 받으려면 전문의로부터 치매 진단을 받도록 하고 그 근거로 MRI, CT, 뇌파 검사, 뇌척수액 검사 등을 활용하도록 약관에 명시하고 있다는 점이다.

경증 치매는 전문의가 매긴 환자의 인지·사회 기능 지표인 ‘임상 치매 검사(CDR)’ 점수가 1~2점에 해당하는 것으로, 일상 대화에서 같은 말을 반복하거나 정확한 단어를 사용하지 못하는 등 가벼운 치매도 포함한다. 그런데 이런 경증 치매는 MRI, CT 등 뇌 영상 검사에서는 정작 문제가 없다고 나올 가능성이 크다 보니 전문의에게 경증 치매 진단을 받아도 보험사가 보험금 지급을 거절할 수 있다는 우려가 컸다.

이에 따라 금감원은 경증 치매 보험의 약관상 치매 진단 기준을 “뇌 영상 검사에서 치매 소견이 확인되지 않더라도 전문의가 다른 검사를 통해 종합적으로 평가해 치매를 진단할 수 있다”고 고치기로 했다. MRI, CT 등에서 문제가 없더라도 치매 진단을 받아 보험금을 탈 수 있는 것이다.

|

금감원은 이달 중 보험사에 약관 변경을 권고하고 오는 10월부터는 새 약관을 반영한 치매 보험 상품이 판매되도록 할 예정이다. 또 과거 경증 치매 보험에 가입한 사람에게도 바뀐 약관 조항을 소급 적용하기로 했다.

강한구 금감원 보험감리국장은 “보험업계도 약관을 개선하기로 공감대를 형성했기 때문에 기존에 판매했던 상품에도 개선 약관을 적용하겠다는 것”이라고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)