|

그는 이어 “최근 주가 조정으로 PER 기준 20배 아래로 내려온 현재 주가 수준에선 비중 확대 전략이 유효하다”고 평가했다.

실제 2월 지표는 비수기치고는 탄탄했다. 보고서에 따르면 총 드롭액은 1729억원으로, 이 가운데 테이블 드롭액이 1515억원, 머신 드롭액이 215억원을 기록했다. 홀드율은 테이블 20.4%, 머신 8.3%였고, 이에 따른 카지노 순매출은 326억원으로 집계됐다. 이는 전년 동기 대비 44.3% 증가한 수준이다. 월별 방문객 수도 4만 3914명으로 1년 전보다 25.2% 늘었다.

조 연구원은 비수기에도 방문객과 매출이 함께 증가한 점에 주목했다. 그는 특히 고객 기반 확대가 중장기 실적 개선의 바탕이 되고 있다고 봤다. 그는 월 4000명 이상 수준의 고객 데이터베이스 순증이 이어지고 있는 것으로 파악했으며, 2월 말 기준 누적 고객 데이터베이스는 12만 9000명까지 늘어난 것으로 추정했다.

단기 월별 실적뿐 아니라 향후 재방문 수요와 VIP 영업 기반까지 함께 확대되고 있다는 점에서, 제주 관광 성수기와 맞물린 실적 레버리지 효과가 더 커질 수 있다는 판단이다.

시장 일각에선 춘절 효과가 예상보다 강하지 않았다는 점을 들어 2월 실적을 다소 보수적으로 해석하기도 하지만, 조 연구원은 이런 시각과 거리를 뒀다. 춘절 초반엔 중국 내 이동 수요가 많아 제주 인바운드 효과가 제한적일 수 있는 만큼, 롯데관광개발의 실적 모멘텀은 춘절 자체보다 이후 성수기 구간에서 더 선명하게 드러날 수 있다는 설명이다. 실제로 2월 말부터 제주드림타워 방문객이 증가 추세를 보이고 있다는 점도 긍정적 신호로 제시됐다.

3월 실적 기대도 적지 않다. 조 연구원은 격월로 열리는 바카라 데이가 3월 예정돼 있다는 점을 고려하면, 카지노 순매출이 다시 400억원을 웃돌 가능성이 높다고 내다봤다. 현재 약 170개 수준으로 파악되는 카지노 테이블 수도 200개 초반 수준까지 늘리는 방안이 검토되고 있는 것으로 알려졌다. 고객 증가와 운영 테이블 확대가 동시에 진행될 경우 매출 성장뿐 아니라 수익성 개선 폭도 더 커질 수 있다는 의미다.

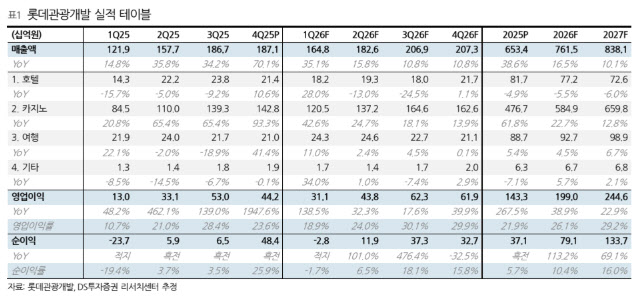

실적 추정치도 상향 조정됐다. DS투자증권은 롯데관광개발의 올해 매출액을 6534억원, 영업이익을 1433억원으로 전망했다. 내년에는 매출액 7615억원, 영업이익 1990억원으로 한 단계 더 성장할 것으로 예상했다. 지배주주순이익은 2025년 370억원에서 2026년 791억원으로 늘어 전년 대비 113.2% 증가할 것으로 추정했다. 적자 국면을 지나 본격적인 이익 회수 구간에 진입할 수 있다는 해석이 가능한 대목이다.

조 연구원은 이익 레버리지 여력도 여전히 남아 있다고 봤다. 그는 500실 이상의 객실이 카지노 이용 고객을 위해 활용 가능한 구조인 만큼, 당분간 영업 레버리지가 이어질 것으로 전망했다. 여기에 리파이낸싱에 따른 추가 금융비용 절감 가능성까지 반영되면 현재 추정치보다 실적이 더 상향될 여지도 있다고 진단했다. 단순히 카지노 매출 증가에 그치지 않고 비용 구조 개선까지 동반될 수 있다는 점에서, 밸류에이션 재평가 여지가 있다는 분석이다.

목표주가 상향의 근거도 분명히 제시했다. DS투자증권은 2026년 예상 EBITDA 3907억원에 마카오 카지노 4개사의 팬데믹 이후 평균 EV/EBITDA 12.5배를 적용해 적정 기업가치를 산출했다. 순차입금을 차감한 뒤 계산한 주당 가치는 3만 3090원으로, 이를 반영해 목표주가를 3만 3000원으로 제시했다. 비교기업으로는 갤럭시 엔터테인먼트, 라스베이거스 샌즈, 멜코 리조트 앤 엔터테인먼트, 윈 마카오를 들었다.

|