.png)

|

이어 “이부진 사장이 47만주(200억원) 규모의 장내 주식 매입 계획을 밝힌 점도 투자심리를 개선시키는 요인”이라며 “책임경영 강화 목적이며 거래 개시일은 4월 27일”이라고 강조했다.

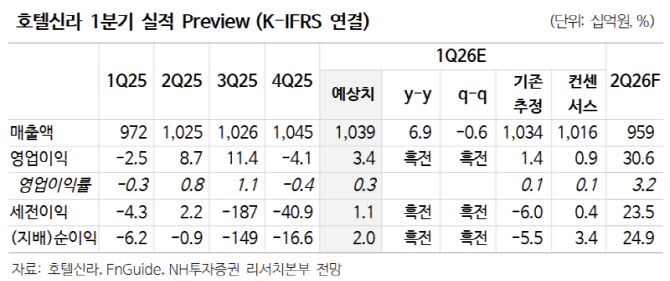

1분기 연결기준 매출액과 영업이익은 각각 1조 391억원(전년 대비 +6.9%), 34억원(흑자전환)으로 시장 기대치에 부합할 것으로 전망했다.

그는 “면세점 부문은 매출액 8855억원(+7.1%), 영업손실 9억원(적자축소)을 전망한다. 영업손실의 가장 큰 부분을 차지하고 있는 인천공항점은 임차료 감면 혜택종료로 인해 전분기 대비 적자가 확대될 전망”이라면서 “다만 DF1권역 영업 종료 이후인 2분기부터는 강한 턴어라운드가 가능할 것이다. 시내점은 방한 외국인이 증가하고 있는가운데 할인율 축소 추세가 지속됨에 따라 수익성 개선이 가능할 것으로 추정한다”고 내다봤다.

아울러 “호텔·레저 부문은 매출액 1536억원(+6.2%), 영업이익 42억원(+17억원)을 추정한다. 계절적 비수기에 해당하나 서울과 스테이 중심의 실적 개선 추세 이어질 것”이라며 “방한 외국인 증가로 2026년에도 지속적인 성장을 이어갈 것으로 기대한다”고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)