이찬영 유진투자증권 연구원은 31일 SK텔레콤에 대해 투자의견 ‘보류(HOLD)’를 유지하고, 목표주가는 5만2000원에서 5만원으로 하향 조정했다. 30일 종가는 5만2700원이다.

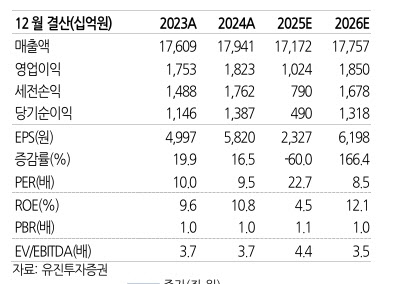

SK텔레콤의 3분기 연결 매출액은 3조9781억원으로 전년 동기 대비 12.2% 감소했고, 영업이익은 485억원으로 90.0% 급감해 손익분기점(BEP) 수준에 그쳤다. 이는 8월 통신요금 50% 할인을 포함한 고객 감사 패키지와 과징금 영향이 반영된 결과다.

이 연구원은 “일회성 요인에 따른 실적 부진은 시장 예상 범위 내에 있었으나, 3분기 분기 배당 미지급 결정은 예상 밖의 부정적 이슈”라고 평가했다.

시장의 우려는 4분기 배당 불확실성으로 심화되고 있다. 고객 감사 패키지 비용이 4분기에도 지속되는 가운데 연말 조직 개편에 따른 추가 비용 약 1700억원까지 더해져 4분기 연속 배당 미지급 가능성을 배제할 수 없다는 분석이다.

이 연구원은 “4분기 배당 리스크 부각은 주주환원 안정성을 중시하는 외국인 투자자의 이탈을 촉발할 수 있는 핵심 요인”이라며 “실제 배당 중단 시 12개월 선행 주당배당금(DPS)은 2490원, 배당수익률은 기존 6%대에서 4.7%까지 하락하므로 주가 조정은 불가피할 전망”이라고 밝혔다.

다만 중장기 전망은 긍정적이다. 아마존웹서비스(AWS), 오픈AI 등 글로벌 하이퍼스케일러와의 협력을 통한 인공지능(AI) 사업 성장과 내년 일회성 비용 소멸로 2026년은 본격적인 회복의 원년이 될 것으로 예상된다.

이 연구원은 “2026년 연간 주당배당금은 3540원으로 회복될 전망”이라며 “올해 배당 축소는 이례적인 실적 부진에 기인했으나, 2025년 실적이 해킹 사태 이전 수준으로 정상화되면서 배당을 원복하지 않을 명분이 부족해진다”고 설명했다.

그는 “단기적으로는 배당 불확실성 해소가 주가 회복의 선결 과제이므로 보수적 접근을 권고한다”며 “목표주가 하향은 배당 불확실성 증가에 따른 멀티플 하향 적용에 기인한다”고 덧붙였다.

|