양승수 메리츠증권 연구원은 27일 보고서에서 “차세대 제품인 Rubin에서도 독점적 지위가 유지될 것으로 예상되는 만큼 EMC의 멀티플 적용은 충분히 정당하다고 판단한다”며 “현 주가에서도 추가적인 업사이드 여력은 충분”하다고 말했다.

|

|

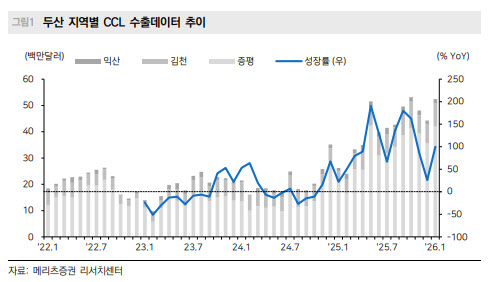

양 연구원은 두산 NDR(논딜로드쇼)에서 투자자들의 관심사가 △북미 N사향 Rubin 제품 퀄(품질) 현황 △추가 증설 계획 △SK실트론 인수 타임라인 △CCL 판가 인상 여부 등에 집중됐다고 전했다.

그는 북미 N사향 Computing Tray용 CCL이 올해 초부터 양산 샘플 출하에 들어갔고, 현재는 두산이 단독 대응 중인 것으로 파악된다고 설명했다.

증설과 관련해선 2027년 수요 대응을 위해 브라운필드 증설을 진행 중이며, 중국은 올해 말·국내는 내년 1분기 완공이 예상된다고 밝혔다. 또 2028년 수요 대응을 위한 추가 증설(제3국 그린필드) 검토도 진행 중으로, 빠르면 2분기 초 전후 구체 계획이 공유될 수 있다고 덧붙였다.

주주환원도 재평가 요인으로 제시됐다. 메리츠증권은 두산이 RSU를 제외한 자사주 전량 소각과 배당금 상향을 발표하며 주주환원 의지를 분명히 했고, 이는 중장기 기업가치 재평가를 뒷받침할 것이라고 봤다.

양 연구원은 “상반기는 추가 인력 채용과 교대조 확대, 가동일수 증가 등을 통해 초과수요에 대응할 것으로 예상된다”며 “북미 N사 외 메모리·네트워크 업황도 기대 이상으로 견조하며, 원자재 가격 상승을 반영한 판가 인상도 점진적으로 실적에 반영될 전망”이라고 말했다.