.png)

.png)

|

미국은 금리 인하로 이자 부담과 자금조달 비용이 감소하고 상품과 서비스 지출 여력이 확대되면서 설비 투자도 지속적으로 증가할 것으로 보인다. 부진했던 주거용 투자도 회복할 것으로 전망된다.

그러나 트럼프 2기 행정부가 자국 우선주의를 기치로 내걸었기 때문에 관세 인상, 글로벌 무역 분쟁 심화, 이민 제한에 따른 노동 공급 감소가 교역·생산비 증가로 이어져 결과적으로 경기를 위축시킬 가능성이 있다. 다만 법인세 인하 등 감세 확대와 규제 완화, 미국 내 제조업 공급망 구축 추진은 투자를 촉진할 것으로 보인다.

|

국내경제는 현재 IT 부문을 중심으로 하는 수출 증가세가 글로벌 성장을 뒷받침하고 있으나 더딘 내수 회복으로 부문 간 격차는 당분간 지속할 것으로 예상했다. 연구소는 “우리나라의 수출 증가세는 지속하겠으나 글로벌 교역 둔화 등으로 증가폭은 점진적으로 축소할 것으로 보인다”며 “여기에 중국의 경기회복이 지연되고 트럼프 2기 행정부의 보호무역 정책에 따른 수출 감소 등이 하방 요인으로 작용할 것이다”고 전망했다.

이런 가운데 정부는 건전재정기조에 중심을 둔 예산안을 편성해 확대 재정을 통한 경기 부양은 쉽지 않을 전망이다. 정부는 주로 서민·취약계층 지원과 R&D(연구개발) 투자, 첨단산업 육성 등에 집중할 계획이다.

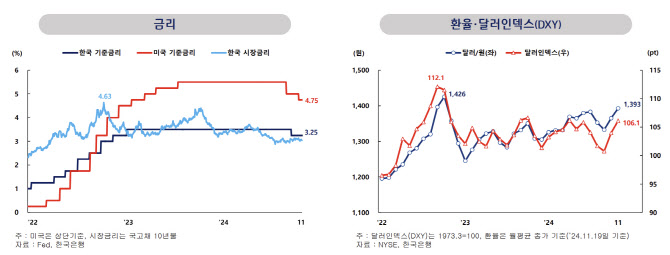

환율도 미국 물가의 재상승 가능성과 지정학적 불안의 장기화로 강달러 기조를 유지할 것으로 내다봤다. 트럼프 정부의 포괄적 보편적 관세 부과, 재정지출 확대 등이 미국 물가 상방 요인으로 작용해 연방준비은행의 통화정책 속도 조절 가능성도 있을 것으로 예상했다.