.png)

|

연 122% 성장률…데이터센터 매출, 실적 ‘견인’

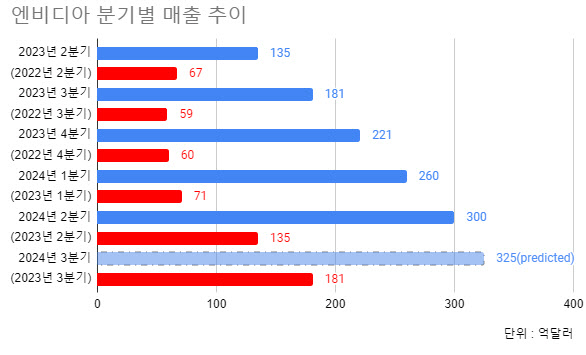

엔비디아는 이날 2분기 매출이 300억 4000만달러를 기록했다고 밝혔다. 이는 엔비디아 자체 2분기 매출 예상치인 280억 달러는 물론 시장 예상치인 287억달러를 웃돈다. 연간 기준으로는 122% 상승했다.

이번 분기 순수익도 166억달러(주당 67센트)로 1년 전 같은 기간(61억 8000만달러)에서 2배 이상 늘어났다. 시장이 예상한 주당 순이익은 64센트였다.

특히 엔비디아는 데이터센터 사업 매출이 전년대비 154% 증가한 263억달러의 매출을 거뒀다고 밝혔다. 이는 스트리트어카운트의 예상치인 252억 4000만달러를 넘어서는 것이다.

고급 그래픽 디자이너용 반도체 매출은 전년동기 대비 20% 상승한 4억 5400만달러를 기록했다. 자동차 및 로봇 분야는 3억 4600만달러의 매출을 보고했는데 이는 3억 4470만달러라는 예상치보다는 소폭 하회한 것이다. 해당 사업분야는 전년동기 대비 37% 성장했다.

성장세 둔화되자 시장 ‘실망’

|

전문가들은 엔비디아가 지난해와 같은 성장성을 보여주지 않으면 지금까지의 주가 상승을 뒷받침하기 어려울 것이라고 말한다. 122%가 높은 성장률인 것은 틀림없지만, 지난 3분기 연속 200% 이상의 매출 신장률을 보인 것과 비교하면 성장률의 둔화세가 뚜렷하다는 것이다. 블룸버그는 “엔비디아의 2분기 매출이 시장의 예상치를 넘어서긴 했지만 최근 6분기 중 가장 낮은 수준(4.1%)”이라고 밝혔다.

엔비디아의 3분기 매출예상치에 대해서도 시장의 반응은 냉정했다. 엔비디아는 다음 분기 325억달러(±2%)의 매출을 거둘 것으로 예상했다. 이는 스트리트어커운트가 집계한 시장 평균 예상치 319억달러보단 높지만 가장 긍정적인 추정치(379억달러)를 크게 밑돌았다는 지적이 나왔다. 엔비디아의 예상치가 맞다면, 3분기 매출 증가율은 연 79%로 이번 분기 증가율의 반토막이 난다.

소수 대형 고객 의존도 높아…엔비디아 파급효과 우려

AI반도체 수요가 지금처럼 폭발적으로 이어질지도 시장 참가자들은 의문을 제기하고 있다. 이날 엔비디아 매출 중 45%는 아마존·구글·마이크로소프트(MS) 등 클라우드서비스 사업자에게서 왔다. 소수의 자본에 의존한 매출은 해당 기업의 전략이 달라질 때 타격을 받을 수밖에 없다. 이미 최근 투자자들은 AI에 막대한 투자비용을 쏟는 기업들이 언제 수익을 내기 시작할 것인지 질문을 던지기 시작했다. 그러나 막대한 투자비용과 비교해 이들 기업들은 2분기 실적에서 눈에 띄는 실적 개선 효과를 보여주지 못하고 주가를 크게 흔들렸다.

지수에서 비중이 큰 엔비디아 주가가 크게 흔들리자 나스닥100 선물과 스탠다드앤드푸어스(S&P)500 지수 선물도 따라 하락했다. 엔비디아는 나스닥100과 S&P500에서 각각 5~7% 비중을 차지하고 있다. 엔비디아가 하락할 경우, 이들 지수 역시 함께 하락할 수 있다는 얘기다.

엔비디아의 주가가 하락할 경우, 다른 기술주는 물론 시장 전체가 하락할 수 있다. 밀러 타박의 최고시장 전략가 매튜 머레이는 일본 경제신문인 니혼게이자이(닛케이)와의 인터뷰에서 “기술주 외에 투자 대상을 찾으려고 해도 다른 산업에서 이를 필적하는 주식을 찾기 어렵다”며 “주요 지수가 부진할 경우 미국 주식시장 전체에 대한 투자 의욕이 떨어질 수 있다”고 말했다.

이런 상황에서 시장 관계자들은 당분간 엔비디아 주가뿐만 아니라 시장 전체가 부진할 수 있다고 보고 있다. 오는 9월 2일 노동절 연휴를 앞두고 미국장이 쉬는 상황인데다가 9월에는 미국 연방공개시장위원회(FOMC)의 금리 인하 이벤트가 있다. 미국 대선 역시 2달 앞으로 다가온 만큼 그 어느 때보다 신중해지는 시기다.

“그래도 엔비디아만한 것이 없다”

성장세가 ‘둔화’됐을 뿐, 여전히 엔비디아가 현재 가장 눈부신 실적을 내는 기업이라는 점에서 주가가 되돌림할 것이란 의견도 나온다. 샘 스토발 CFRA수석 투자 전략가는 닛케이에 “여전히 엔비디아는 매수 추천 대상”이라며 “향후 1년간 엔비디아 주가는 28일 종가(125.61달러) 대비 10% 오른 139달러까지 상승할 것”이라고 전망했다.

특히 투자자들은 4분기 출하될 차세대 AI칩 ‘블랙웰’이 새로운 성장동력이 될 것이라고 기대하고 있다. 앞서 블랙웰은 디자인 문제로 인한 수율 문제로 생산이 지연된다고 전해진 바 있다. 그러나 이날 컨퍼런스 콜에서 젠슨 황 최고경영자(CEO)는 블랙웰의 결함문제는 해결됐으며 현재 블랙웰의 ‘샘플’이 파트너와 고객사에게 “배달 중”이라고 강조했다.

엔비디아는 블랙웰을 통한 수익이 수십억달러에 이를 것이라고 밝혔다. 또 황 CEO는 “블랙웰이 출하되고 설치될 때까지 충족해야 할 수요가 많다”며 블랙웰이 출하된다고 해서, 기존 호퍼 수요가 감소하지 않을 것이라고 강조했다.

제퍼리스와 울프 리서치는 2분기 실적 발표 후 엔디비아의 주가 목표치를 150달러로 제시하며 매수 등급을 유지했다.

황 CEO는 컨퍼런스콜에서 AI에 대한 투자가 돌이킬 수 없는 흐름이라는 점을 거듭 강조했다. 그는 “중앙처리장치(CPU)가 한계에 다다르고 있다”며 가속 컴퓨팅 제품으로의 전환 없이는 새로운 소프트웨어와 서비스를 실행할 수 없다고 강조했다. 그는 “AI에 대한 투자가 오늘날 할 수 있는 컴퓨터 인프라 투자의 최고 투자수익률(ROI)”라고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)