김윤상 iM증권 연구원은 “아연 부문과 연결 자회사 실적은 뚜렷한 개선이 쉽지 않다”며 투자의견을 기존 ‘매수(Buy)’에서 ‘중립(Hold)’로 하향 조정했다.

그는 “신규 광산 투입으로 스팟 제련수수료(TC)가 오르겠으나, 이는 동시에 아연 가격 약세 요인”이라고 진단했다.

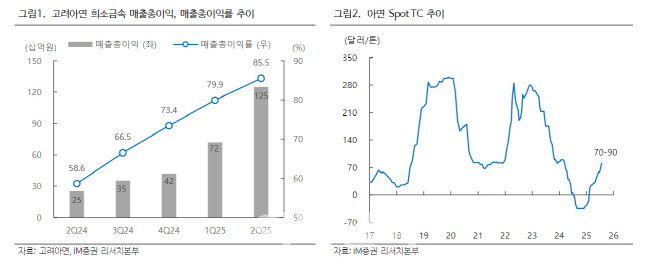

또 “2차전지, 신재생에너지, 리사이클링 등 자회사 사업 환경이 정상화되기까지 시간이 더 필요하다”고 평가했다.

그럼에도 김 연구원은 “귀금속(금 등)은 금리 인하 구간에서 안전자산 선호가 지속되고, 미국과 중국의 전략적 광물 무기화로 희소금속 가격 강세 역시 이어질 전망”이라며 “연 부문도 전방 산업 둔화에도 타이트한 공급이 가격을 지지하고, 전기동은 향후 건식 제련 증설 효과 덕분에 성장성이 기대된다”고 설명했다.

투자의견 하향에도 목표주가는 74만원으로 소폭 상향 제시했다. 이는 12개월 선행 주당순자산(BPS) 46만866원에 목표 주가순자산비율(PBR) 1.6배, 12개월 선행 자기자본이익률(ROE) 8.4%를 적용해 산출됐다.

김 연구원은 “희소금속 및 귀금속 강세 효과로 ROE가 오히려 소폭 개선되고 있다”며 “경영권 분쟁 리스크도 단기적으로 주가를 지지할 가능성이 있다”고 평가했다. 그러나 “현 주가와의 괴리, 기대치 대비 낮은 성장성 등을 감안해 투자의견을 중립로 제시한다”고 덧붙였다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)