.png)

.png)

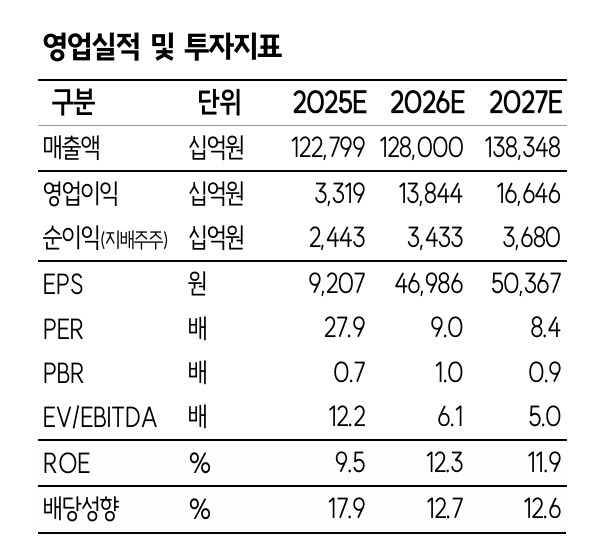

최관순 SK증권 연구원은 이날 보고서에서 “SK의 순자산가치(NAV) 대비 할인율이 56.2%로 밸류에이션 매력이 충분하고, 자회사 지분 유동화를 통한 재무구조 개선과 주주환원 확대 기대감이 유효하다”며 “현재 SK실트론 매각 협상도 진행 중인 만큼 SK이노베이션(096770) 배당 불확실성에도 불구하고 충분한 주주환원 재원 확보가 가능할 것”이라고 밝혔다.

그는 또 “지난 25일 국회 본회의를 통과한 3차 상법 개정안에 따라 SK가 보유한 자사주(24.8%)의 가치가 부각될 것으로 예상되고, 시가총액에 연동된 배당정책에 따라 안정적인 배당수익률도 기대할 수 있다”고 덧붙였다.

SK는 전일 SK바이오팜 보유 지분 13.9%를 주가수익스왑(PRS) 계약을 통해 1조2500억원에 매각하기로 공시했다. 주당 매각가격은 11만4500원이며, 매각 후 SK의 SK바이오팜 지분율은 기존 64.0%에서 50.1%로 줄어든다.

SK바이오팜 전체 지분(64.0%)의 장부가는 3692억원으로, 이번에 매각하는 13.9% 지분의 장부가는 802억원에 불과하다. 이를 감안하면 이번 매각으로 SK가 거둬들이는 차익은 약 1조1700억원에 달할 것으로 추정된다. 확보한 현금은 투자재원 마련과 재무구조 개선, 주주환원 등에 활용될 예정이다.

최 연구원은 “향후 추가적인 유동화 가능성도 높아 펀더멘탈과 모멘텀이 모두 주가에 긍정적인 상황”이라고 강조했다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)