.png)

.png)

|

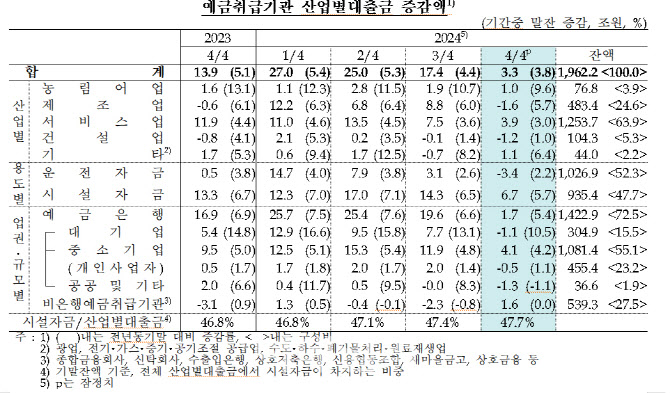

제조업 대출은 직전 분기 8조 8000억원 증가에서 4분기에는 1조 6000억원으로 감소 전환됐다. 연말 대출금 일시상환 등으로 운전자금이 감소 전환하고, 대내외 불확실성 등으로 시설자금 수요도 둔화돼 화학·의료용제품, 전자부품·컴퓨터·영상·음향·통신 등을 중심으로 감소했다.

건설업은 직전 분기 1000억원 감소에서 4분기 1조 2000억원으로 감소 폭이 확대됐다. 건설기성액의 감소세가 지속된 영향이다. 건설기성은 지난해 1분기 46조 6000억원에서 2분기 43조 5000억원으로 줄었다가 3분기에는 41조 8000억원, 4분기에는 39조 4000억원으로 더 낮아졌다.

서비스업 대출 증가 폭은 7조 5000억원에서 3조 9000억원으로 증가 폭이 축소됐다. 부동산업, 숙박 및 음식점업 등을 중심으로 줄었다.

부동산업은 4조 9000억원에서 1조원으로 큰 폭 감소했다. 지역 상업용부동산이 부진하고, 은행권의 부동산 임대업에 대한 연말 대출관리 등이 영향을 미쳤다.

숙박 및 음식점업은 계엄 여파로 인한 내수 부진에 따른 업황 부진, 폐업 등의 영향으로 증가 폭이 축소됐다.

|

업권별로는 예금은행은 19조 6000억원에서 1조 7000억원으로 대출금 증가 규모가 축소됐다. 비은행예금취급기관은 2조 3000억원 상환에서 1조 6000억원 대출로 증가 전환됐다.

기업규모별로는 예금은행의 경우 대기업은 7조 7000억원 증가에서 1조 1000억원 감소로 전환됐고, 개인사업자를 제외한 중소기업은 9조 9000억원에서 4조 6000억원으로 증가 폭이 축소됐다. 개인사업자는 2조원 증가에서 5000억원 감소로 전환됐다.

한편 2024년 연간으로 산업대출금은 72조 6000억원 늘어, 전년대비 3.8% 증가했다.

김민수 한은 경제통계국 금융통계팀장은 “수출기업들이 대내외 경제 불확실성이 확대되면서 자금을 유보한 측면이 있어 산업대출금 증가 폭이 둔화했다”며 “4분기 중소기업은 연말이 되면 한도성 대출을 일시 상환하는 계절적 요인으로 인해 대출 증가 폭이 크게 축소했다”고 설명했다.