이진명 신한투자증권 수석연구원은 26일 보고서에서 화학 업종에 대한 투자 의견 ‘비중 확대(유지)’를 제시하며 “반등 가능성은 높아진 상황”이라고 평가했다.

|

그러나 이 연구원은 향후 환경 변화가 ‘아래보다 위’라고 봤다. OPEC+ 증산에 따른 공급 확대가 저유가 기조로 이어질 가능성이 있는 가운데, 글로벌 구조조정이 본격화되면 수급 밸런스가 개선될 수 있다는 이유다.

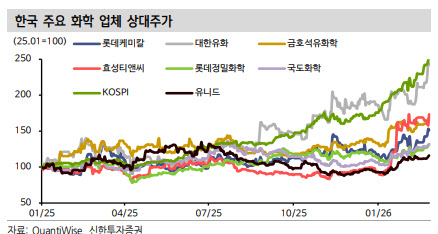

여기에 중국이 디플레이션 탈출을 위해 과당경쟁을 억제(공급과잉 해소)하려는 흐름, 국내 구조조정 가시화까지 고려하면 방향성은 우상향이라는 판단을 내렸다. 실제로 연초 이후 중국·한국 주요 화학업체 주가가 각각 25%, 35% 상승하며 리레이팅이 시작됐다고 짚었다.

다만 ‘턴어라운드 랠리’가 단기 반등에 그치지 않으려면 가격 상승이 필수라는 점을 강조했다. 판가(제품 가격)는 시장이 가장 신뢰하는 지표이자 구조조정 효과를 직접 확인할 수 있는 척도인데, 중국 화학제품 가격이 지난해 12월 이후 구조조정·설비 차질 같은 공급 요인과 세제 개편(납사 소비세, 수출환급세 폐지) 영향이 반영되며 상승 추세를 보이고 있다는 설명이다.

이 연구원이 제시한 주요 제품 가격 흐름도 ‘바닥 통과’ 신호로 읽힌다. 지난해 12월 대비 △프로필렌 +5% △부타디엔 +46% △스판덱스(40D 범용) +4% △천연고무 +15% 및 SBR/BR +23% △에폭시 +5%·ECH +9% △PVC +6%·ABS +5% 등 전반적인 가격 반등이 확인된다는 것이다. 그는 “단기 펀더멘털은 여전히 부진하지만, 가격 반등이 이어질 경우 점진적인 스프레드 개선과 수익성 회복도 가능하다”고 전망했다.

최선호주로는 효성티앤씨(298020)·롯데케미칼(011170)·금호석유화학(011780)을 제시했다. 효성티앤씨는 글로벌 스판덱스 1위로 수급 개선 국면에서 판가 인상에 따른 이익 레버리지가 가장 클 것으로 봤고, 롯데케미칼은 범용 제품 공급과잉 우려에도 업종 대표주로서 시황 회복에 따른 ‘과도한 디스카운트 해소’가 기대된다고 했다. 금호석유화학은 NB라텍스 1위 등 글로벌 탑티어 경쟁력을 바탕으로 합성고무 업사이클에서 주가 리레이팅이 이어질 수 있다고 평가했다.