|

그는 NC를 게임 업종 최선호주로 제시한다면서 “리니지 클래식과 아이온2가 레거시 IP 기반 매출을 회복을 이끄는 가운데 아이온2의 자체 결제 비중은 약 80%를 기록하며 지급수수료 부담 완화도 동반되는 추세”라며 “향후 자사 게임 전반으로 자체결제 도입이 확대될 경우 이익률 개선 여지는 추가로 커질 전망”이라고 부연했다.

이어 “여기에 저스트플레이 연결 편입과 캐주얼 게임사 인수를 통해 비(非)MMORPG 성장 옵션도 확보했다는 점이 긍정적이다. 올해 9월 예정된 아이온2 글로벌 출시 이후 초기 리텐션과 서구권 흥행 지표가 확인될 경우, 실적 추정치와 멀티플의 동반 상향 가능성이 높다고 판단한다”고 했다.

그러면서 “‘리니지2M’ 중국 출시를 통한 지역 확장, 2027년 ‘호라이즌 스틸 프론티어스’ 출시 등은 향후 추가적인 업사이드 요인으로 작용할 것으로 기대한다”고 강조했다.

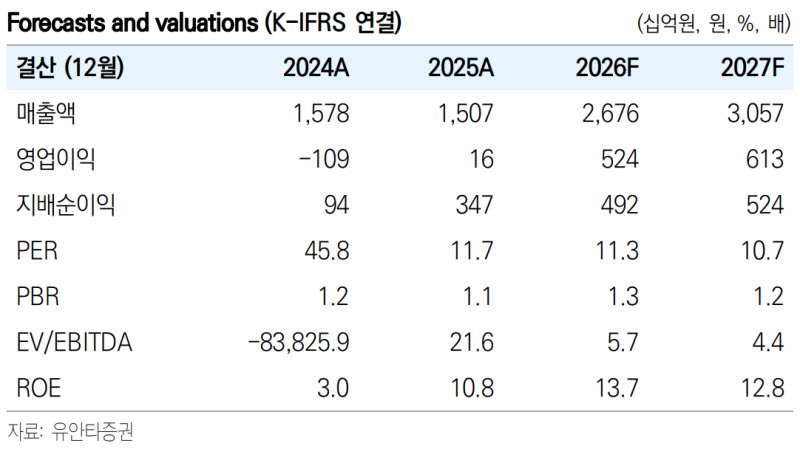

올해 연결 기준 매출액 2조 6763억원(전년 대비 +78%), 영업이익 5242억원(+3160%)을 전망했다. 최 연구원은 “리니지 클래식은 출시 후 90일 누적 영업매출 1924억원을 기록했고, 업데이트 시점마다 트래픽과 매출이

반등하면서 안정적인 실적 흐름 이어갈 전망”이라고 말했다.

이어 “아이온2는 2분기 매출이 분기대비 둔화될 것으로 예상하나, 3분기 시즌4 업데이트와 9월 글로벌 출시를 통해 재차 반등할 것으로 기대한다”며 “리워드 기반 모바일 캐주얼 플랫폼인 저스트플레이는 2분기부터 연결 편입될

예정이며, 초기에는 UA 비용 부담에 따른 마진 변동성을 감안할 필요가 있다”고 덧붙였다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)