|

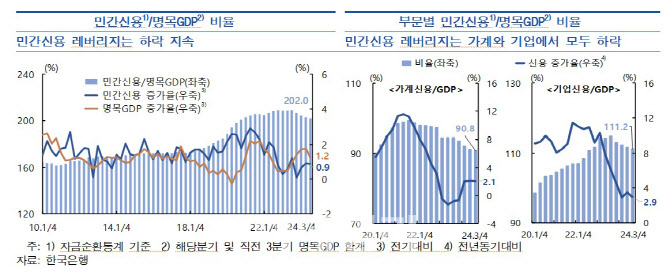

한국은행이 26일 발표한 3월 금융안정상황에 따르면 우리나라의 민간신용 레버리지(명목 GDP 대비 민간신용)는 지난해 3분기 말 202%로 전분기(202.7%)에 비해 하락했지만 여전히 GDP의 2배를 넘는 수준을 유지했다.

부문별로 살펴보면 가계신용 레버리지는 90.8%, 기업신용 레버리지는 111.2%로, 각각 2010년 1분기 이후 장기평균인 83.6%와 97.8%를 상당폭 웃돌았다.

|

다만, 전분기 대비로는 가계와 기업 신용 레버리지가 모두 낮아졌다. 가계신용은 2021년 4분기 말. 기업신용은 2023년 4분기말 이후 GDP대비 비율이 하락세다.

한은에 따르면 민간신용 레버리지는 장기 추세도 밑돌고 있다. 민간신용 레버리지와 장기추세와의 차이를 나타내는 신용갭 을 보면 가계(-7.5%포인트)와 기업(-1.0%포인트) 모두 마이너스를 나타내며 장기추세를 하회했다. 신용갭은 과도한 신용팽창에 따른 시스템 리스크 축적 정도를 평가하는 조기경보지표다.

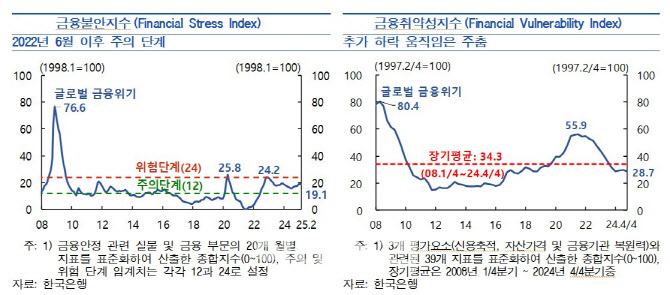

금융시스템의 단기적인 안정 상황을 종합적으로 보여주는 금융불안지수(FSI)는 지난달 기준 19.1을 기록하며 2022년 6월 이후 주의 단계에 머물러 있다.

중장기적 금융시스템의 취약성을 나타내는 금융취약성지수(FVI)는 지난해 말 28.7을 기록하며 장기 평균인 34.2을 하회하고 있다.

|

한은 관계자는 “국내 금융시스템은 양호한 금융기관 복원력과 대외지급능력을 기반으로 대체로 안정적인 모습을 유지했으나 대내외 불확실성이 지속되면서 금융안정 리스크의 증대 가능성이 다소 높아졌다”고 평가했다.

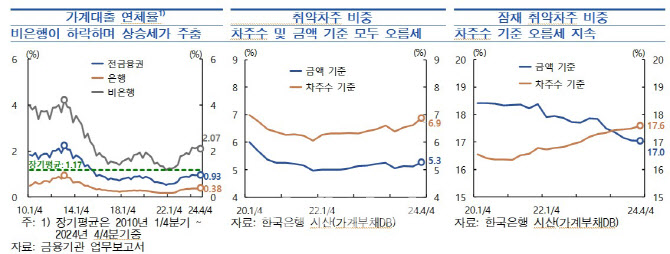

취약차주의 비중이 늘고 가계대출 연체율이 오르는 등 취약 부문의 부실이 늘어나면서 관련 위험 노출도가 높은 금융기관의 건전성 저하 우려가 제기되고 있다. 또 최근 일부 서울과 수도권 지역에서 주택가격이 빠르게 상승하고 여타 지역으로 확산되려는 조짐을 보이고 있어 가계부채 증가세가 재차 확대되며 금융 불균형이 가중될 위험이 있다는 것이 한은측 판단이다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)