|

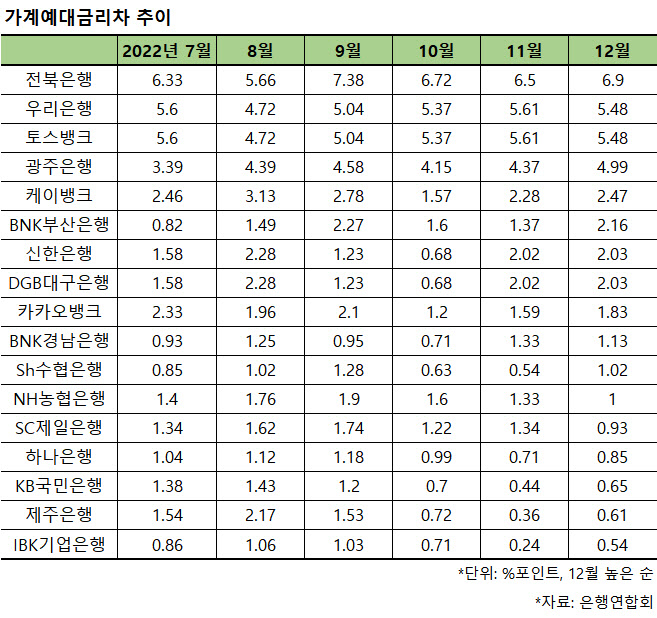

20일 전국은행연합회 공시에 따르면 지난해 12월 기준 씨티은행과 산업은행을 제외한 17개 은행 중 11곳의 정책서민금융 제외 가계예대금리차 전월대비 확대됐다. 주택담보대출 등 대출금리와 예·적금 같은 저축성수신금리간 격차가 더 벌어졌다는 것이다.

전월대비 예대금리차가 확대된 은행은 지난해 10월 1곳에 그쳤다가 11월 9곳, 12월 11곳 등 등 점차 늘고 있다.

이는 예금금리가 내려가는 추세인 반면 대출금리는 아직까지 높은 수준을 유지하고 있기 때문으로 풀이된다. 실제 지난달 저축성수신금리가 전월보다 하락한 곳은 17곳 중 9곳이었던 반면 대출금리는 7곳만 내렸다.

5대 은행 중 예대금리차는 KB국민은행이 0.61%포인트, 하나은행 0.69%포인트로 전월대비 각각 0.2%포인트, 0.04%포인트 확대됐다. NH농협은행은 0.94%포인트, 우리은행 0.77%포인트, 신한은행 0.63%포인트로 전월대비 각각 0.52%포인트, 0.02%포인트, 0.09%포인트 하락했다.

지방·외국계은행은 광주은행(0.29%포인트)·전북은행(0.29%포인트)·제주은행(0.15%포인트)·DGB대구은행(0.02%포인트)·BNK부산은행(0.02%포인트) 등이 확대됐다. SC제일은행(-0.41%포인트)·BNK경남은행(-0.19%포인트)는 예대금리차가 줄었다.

인터넷은행의 경우 케이뱅크와 카카오뱅크가 0.19%포인트, 0.17%포인트 확대됐고 토스뱅크는 0.13%포인트 줄었다.

가계대출금리에서 저축성수신금리를 뺀 가계예대금리차는 전월과 비교해 13곳이 확대됐다. 전북은행이 6.90%포인트로 가장 높았고 이어 토스뱅크(5.48%포인트), 광주은행(4.99%포인트), 케이뱅크(2.47%포인트) 등 순이다.

5대 은행 중에선 우리은행이 1.30%포인트, 농협은행 1.00%포인트, 신한은행 0.91%포인트, 하나은행 0.85%포인트, 국민은행 0.65%포인트 등 순으로 높았다. 우리은행은 예대금리차가 컸던 이유에 대해 상대적으로 대출금리가 높은 햇살론15(연 15.9%) 취급액이 전월보다 크게 늘었기 때문이라고 설명했다.

은행들의 예대금리차가 확대되면서 순이자마진(NIM) 등 이익은 늘어날 것으로 예상된다. 소비자들은 은행들이 ‘이자 장사’를 한다며 대출금리 인하를 요구하기도 했다. 금융당국도 은행들이 대출금리를 더 조정할 여력이 있다면서 인하를 압박하는 상황이다.

이에 대해 은행연측은 최근 예대금리차가 확대되는 이유는 시장금리가 하락하는 과정에서 예금과 대출의 만기 구조 차이에 따라 빚어진 단기적인 현상이라고 설명한 바 있다. 이후 지난 16일 공시한 지난달 신규취급액 기준 코픽스가 4.29%로 전월대비 하락해 대출금리도 하향 추세를 나타내고 있다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)