이에 향후 추가 급락 가능성은 낮으며 외국인의 국채선물 매수세도 진정될 것으로 기대했다.

|

송 차장은 최근 장기금리 하락이 과거 통화정책을 긴축에서 완화적인 방향으로 전환했던 시기와 비교할 때 그 폭이 크고 속도가 빠르다고 진단했다.

그는 “최근 국내 시장참가자들의 기준금리 기대가 단기 시계에서는 변화가 없고 중장기 시계에서 소폭 완화적으로 조정된 반면 같은 기간 미국 통화정책에 대한 기대는 상당히 완화적으로 변화했다”고 짚었다.

해당 과정에서 외국인 투자자가 국내 국채선물 투자를 전례없이 크게 늘리면서 국고채 금리가 큰 폭 하락했고 국고채 금리에 내재된 기준금리 기대가 서베이 결과에 비해 더 완화적인 수준으로 상당폭 하락했다는 게 그의 설명이다.

송 차장은 “국고채 금리에 반영된 이러한 기준금리 기대 변화는 지난 2월 장단기금리 역전 시에도 해당 기대가 큰 폭 하락 후 반등했던 사례 등을 고려해 볼 때, 다소 과도한 측면이 있는 것으로 판단한다”고 전했다.

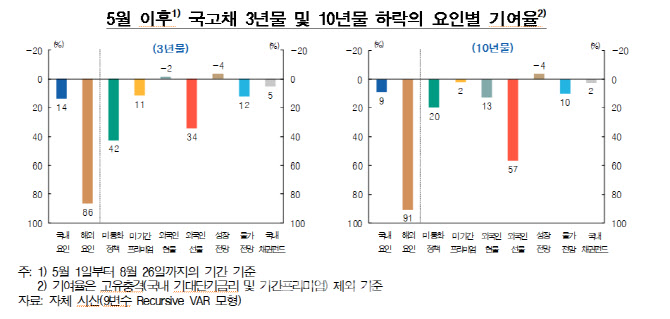

이에 9개 시장 변수를 국내요인(국내 기대단기금리, 기간프리미엄, 물가·성장 기대, 국내 채권형 펀드)과 대외요인(미 국채 기대단기금리, 기간프리미엄, 외국인 국고채 현물투자·선물투자)으로 나누어 축차적 벡터자기회귀모형(Recursive VAR)을 추정한 후 역사적 분산분해를 실시한 결과 3년물의 경우 대외요인의 기여율이 86%, 10년물의 경우 91%에 달하는 것으로 추정됐다.

요인별로 기여율을 보면 3년물의 경우 미 통화정책 기대 변화(42%), 외국인 국채선물 순매수(34%), 기대인플레이션 하향 조정(12%) 순이었다.

송 차장은 “최근의 국고채 금리 하락을 유발한 주요 동인의 향후 여건을 볼 때, 향후 국고채 금리가 단기간 내 큰 폭 하락할 가능성은 제한적인 것으로 판단한다”며 “미 연준 정책기조 전환에 대한 기대가 이미 상당 부분 선반영돼 있고 외국인 선물 매수세도 진정될 것으로 예상한다”고 설명했다.

!['저속노화' 정희원과 맞고소전 여성…스토킹 등 혐의 檢송치[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901212t.jpg)