.png)

심의섭 NH투자증권 연구원은 14일 “국내 전력기기, 방산 기업들의 실적 성장 및 주가 상승이 지속되는 가운데 동사또한 이러한 전방 산업 성장에 따른 수혜로 실적 성장, 기업가치 재평가 지속 중”이라며 이같이 밝혔다.

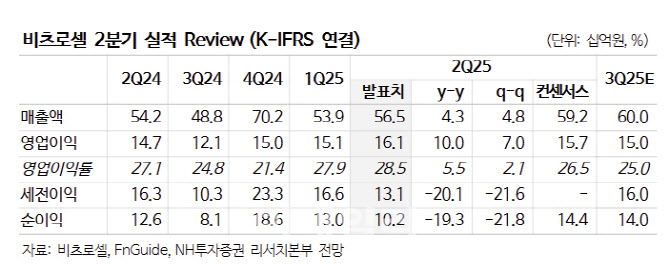

비츠로셀의 2분기 연결 기준 매출액은 전년 도익 대비 4.3% 증가한 565억원, 영업이익은 10.0% 증가한 161억원(영업이익률 28.5%)을 기록했다.

이에 대해 심 연구원은 “매출액은 시장 기대치를 소폭 하회했으나, 영업이익 기준 분기 최대실적을 경신하는 호실적”이라며 “수출 비중이 80%를 상회하는 사업 특성상 달러화 약세 영향이 컸음에도 불구하고 스마트 그리드향 매출은 전분기 대비 3.0% 감소하는데 그쳤으며, 고마진 제품군(고온전지 및 앰플&열전지) 매출이 크게 증가하며 전사 실적 성장과 수익성을 견인했다”고 짚었다.

특히 2분기 고온전지 매출은 116억원으로 전년 동기 대비 45.0% 증가했으며, 앰플&열전지 매출은 90억원으로 25.0% 증가했다.

심 연구원은 지속되는 주가 상승에도 밸류에이션이 여전히 매력적이라는 점도 짚었다. 그는 “하반기 실적 또한 계절적 성수기 영향과 더불어 고마진 제품군들의 매출 성장이 지속되며 전년 대비, 전분기 대비 견조한 성장이 전망된다”고 설명했다.

이어 “다만 미국향 매출 비중이 높은 고온전지의 경우 관세 영향이 발생할 것으로 예상되나, 전사 실적 및 수익성에 미치는 영향은 제한적일 것”이라며 “이러한 점을 감안해 보수적인 가정 하, 실적 전망치를 유지한다”고 강조했다.

|

지난 6월 기업가치 제고 계획 공시를 통해 높은 성장 목표, 신규 사업모델 확장,주주환원 정책 및 ESG 경영 강화 등을 발표하였으며, 이에 외국인을 중심으로꾸준한 매수세가 이어지며 주가 또한 견조한 상승 추세. 주가 상승에도 불구,‘25E PER 13.6배, ’26E 11.5배 수준으로 여전히 Valuation 매력 높다 판

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)