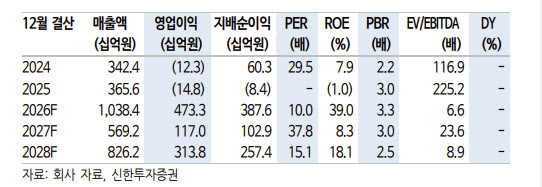

강석오 신한투자증권 연구원은 “펄어비스는 1분기 영업수익이 전년 동기 대비 418.1% 증가한 4335억원, 영업이익은 흑자전환한 2547억원을 기록하며 컨센서스를 크게 상회할 전망”이라며 “영업이익률은 58.7%로 수익성도 크게 개선될 것”이라고 밝혔다.

강 연구원은 “3월 20일 PC·콘솔로 출시된 ‘붉은사막’은 하루 만에 200만장, 4일차 300만장, 12일차 400만장, 26일차 500만장 판매를 기록하며 한국 게임사에 역사적인 수치를 달성했다”고 설명했다. 이어 “초기 부정적 평가에도 불구하고 방대한 콘텐츠와 높은 자유도, 신선한 게임 구조가 부각되며 역주행했다”고 진단했다.

그는 “이번 분기 ‘붉은사막’ 판매량은 약 370만장 반영을 가정했으며, 바이럴 효과로 마케팅비도 예상보다 낮은 197억원 수준에 그쳤을 것”이라고 분석했다.

다만 향후 실적 변동성에 대한 우려도 언급했다. 강 연구원은 “역사적인 성과에도 불구하고 2027년 신작 부재로 이익 감소 우려가 공존한다”며 “다음 분기부터는 판매량과 이익이 점진적으로 감소할 가능성이 있다”고 진단했다.

이어 “코스닥 지수 상승이나 공매도 상환 등 수급 변화 영향도 큰 상황으로, ‘붉은사막’ 성과와 신작 공백 우려가 공존하는 가운데 당분간 주가 변동성은 확대될 것”이라고 덧붙였다.

|

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)