.png)

.png)

|

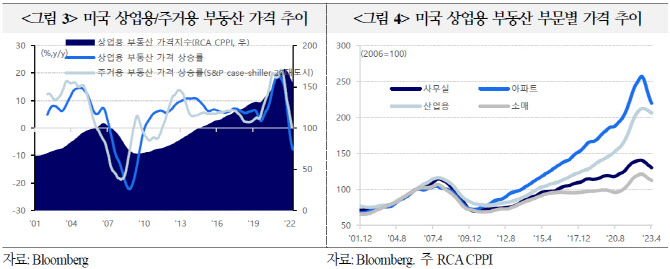

보고서에 의하면 CRE 가격지수는 9개월 연속 하락세를 지속해 작년 7월 고점 대비 11% 하락했다. 주택가격(-6.6%) 보다 가파른 하락세다. 특히 사무실(-7.3%)과 다세대주택(-14.4%)의 공급우위가 주된 하방압력으로 작용한 것으로 분석됐다.

상업용 모기지(주택담보대출) 시장도 위축됐다. 은행 대출을 중심으로 작년까지 급격히 확대됐으나, 올해 들어 신규 대출과 CMBS 발행량 등이 모두 감소했다. 올 1분기 CRE 신규 대출은 전년동기비 -56%를 기록하며 분기 기준 2014년 이후 가장 낮아졌다. CMBS 신규 발행도 1분기 60억달러를 기록, 전년동기비 78% 감소해 11년래 최저 수준으로 둔화됐다.

박 부전문위원은 이같은 상업용 부동산의 급격한 가치 하락과 조달비용 상승은 모기지 부실 심화를 야기할 것이라고 주장했다. 그는 “주거용 모기지가 대부분 30년 고정금리 대출로 이뤄지는 반면 상업용은 5~20년 만기 변동금리 비중이 약 43%로 높아 금리상승에 따른 부담이 있다”며 “내년까지 약 1조4000억달러 상당의 상업용 모기지 만기가 도래할 예정으로, 리파이낸싱(차환)율은 대출만기가 집중된 올해 말부터 본격적인 하락세가 시작될 전망”이라고 설명했다.

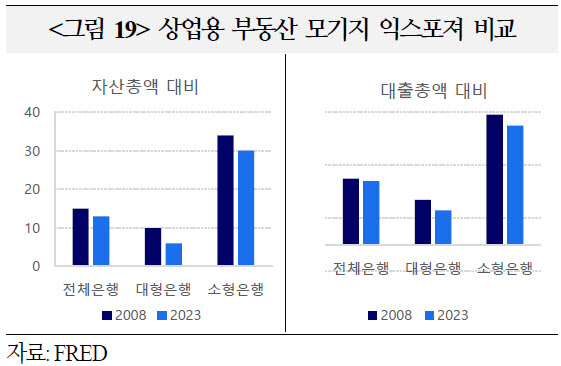

중소은행권 자산건전성 악화도 우려됐다. 금융기관별 상업용 모기지 대출은 은행이 50.6%로 가장 큰 비중을 차지하는데, 이 중 70%가 중소형 은행에 집중돼 있어 잠재적 손실 확대 위험에 직면해 있다는 분석이다. 중소형 은행의 CRE 익스포저 규모 1조9600억달러로 대형은행의 2.3배에 이른다.

박 부전문위원은 비은행 금융기관의 신용손실 확대도 예상했다. 상업용 부동산 시장 냉각은 CMBS 부실화, 개방형 상업용 부동산 펀드의 대량 환매 위험 노출 등 금융시스템 전반에 불안 요인으로 작용할 가능성이 있다는 평가다.

|

그는 “지난달 은행권 총자산에서 상업용 부동산 대출 비중은 약 13%로 2007~2009년 14.6%와 비슷한 수준을 보였다”며 “전반적인 임차수요 감소와 자금조달 비용 상승으로 사무실 부동산 가치는 대대적인 재조정이 불가피해 팬데믹 이전 대비 40% 하락할 가능성이 제기된다”고 밝혔다.

다만 단기적인 위험은 제한적이라는 평가다. 박 부전문위원은 “상업용 부동산 중 조정이 집중되고 있는 사무실 모기지는 금융위기 당시 주택시장보다 규모가 작다”며 “사무실 CRE와 CMBS 부문의 증권화 정도가 낮다는 점도 당시와 차이가 있다”고 했다.

|