[이데일리 원다연 기자] 키움증권은 7일 KCC(002380)에 대해 내년 실리콘 업황 개선은 이어질 것으로 전망하며, ‘매수’ 투자의견을 유지하고 목표가를 종전 48만원에서 52만원으로 상향 조정한다고 밝혔다. 전일 종가는 41만 9000원이다.

KCC의 3분기 매출액은 전년 동기 대비 0.7% 감소한 1조 6000억원, 영업이익은 6.4% 감소한 1173억원을 기록해 시장 기대치를 소폭 하회했다.

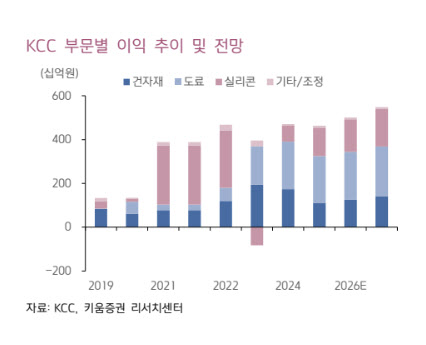

김도현 키움증권 연구원은 “예상대비 실리콘 영업이익의 감익이 크게 발생한 영향”이라며 “건자재 영업이익은 301억원을 기록했던 것으로 추정된다. 창호 판가는 소폭 개선됐으나 단열재 물량감소가 크게 발생한 영향”이라고 밝혔다.

이어 “도료 영업이익은 522억원으로 추정된다”며 “휴가철 진입에 따라 영업일수가 감소했고, 선박 및 건축용 물량 감소가 크게 작용했다”고 했다.

김 연구원은 “실리콘 영업이익은 329억원으로 추정된다”며 “자동차 및 EV향 수요 개선에 따라 FS 판가는 전분기 대비 4% 상승을 기록했고 PA 역시 판가의 소폭 개선이 발생했지만, 계절적 요인에 따른 판매량 감소가 전 제품에 걸쳐 발생했고 범용 제품군의 생산 효율화를 진행하는 과정에서 일회성 비용 발생 및 범용 판매량 감소가 큰 폭으로 발생했다”고 밝혔다.

실리콘 업황은 내년에 개선이 이어지며 실리콘 영업이익이 올해 대비 15.1% 개선될 것으로 봤다. 김 연구원은 “중국의 7월 발표된 중국의 실리콘 합리화 계획은 2026년 지속될 것으로 예상된다”며 “Dow의 영국 배리 DMC 공장은 2H26 폐쇄 예정이고, 엘켐 역시 실리콘 사업부의 전략적 합리화를 검토 중”이라고 밝혔다.

이어 “유기실리콘 수급은 양호한 상황에서 원재료 부담은 감소할 것으로 예상된다”며 “KCC는 2025년 원가 합리화 역시 지속되고 있고, 긍정적 요인으로 작용할 전망”이라고 평가했다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)