|

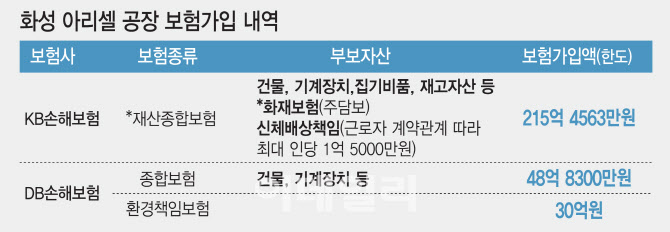

25일 보험업계에 따르면 30명 이상의 사상자를 낸 경기 화성 아리셀공장은 KB손해보험의 재산종합보험에 가입했다. 아리셀공장이 가입한 재산종합보험의 한도는 215억원이다. 이번 화재로 피해를 본 공장과 사상자에 지급될 민간 보험사의 보상액이 215억원 이내라는 의미다.

DB손보의 환경책임보험(30억원)과 종합보험(48억원)에 총 79억원이 가입돼 있지만, 종합보험 형태가 아니다. 이이 이번 화재에 대한 대부분의 보상은 KB손해보험에서 진행할 전망이다. 재산종합보험은 기업의 재산을 보호하기 위한 일명 ‘패키지 보험’으로, 화재·도난·자연재해 등으로 재산 손실을 보상해주는 데 목적이 있다. 이번에 화재가 발생한 아리셀 공장은 화재보험법이 지정한 특수건물로 의무보험 가입 대상이다. 화재보험법 제5조는 특수건물 소유자가 화재에 따른 해당 건물 손해를 보상받고 손해배상책임을 이행하기 위해 손해보험사가 운영하는 특약부화재보험에 가입해야 한다고 명시하고 있다.

재산종합보험이 ‘화재’를 주담보로 하지만 특수건물 소유자는 배상책임보험특약도 의무적으로 넣어 가입해야 한다. 특히 인명 피해를 배상하는 ‘신체 배상책임(신배책)’의 한도는 인원수 제한 없이 인당 1억 5000만원이다. 제3자의 신체에 손해를 입혔을 때 보험금을 주는 신배책은 말 그대로 ‘배상’이기 때문에, 고용구조가 가장 중요하다.

예를 들어 공장에 고용돼 근무 중인 임직원이라면, 제3자가 아니어서 신배책 대상은 아니다. 사망자가 공장 임직원이 아니면 보험사가 최대 1억 5000만원을 배상한다는 게 업계의 설명이다. 보험업계 관계자는 “신체 배상책임은 국적에 관계없이 배상 가능하나 임직원은 대상자가 아니라 산재보험을 통해 보상받아야 한다”고 말했다.

|

화재 규모가 꽤 크고 사상자가 31명을 기록하면서 보험사도 사고추정액 규모에 촉각을 곤두세우고 있다. 화재 진압 이후 소방당국이 피해 추산액과 사상자 규모를 조사·발표한 뒤 보험사가 보상 절차를 시작한다. 다만 재보험에 가입하고 있기 때문에 실제 보험사가 지급해야 할 보험금액은 한도와는 다를 가능성이 크다. 재보험이란 보험사가 또 재보험사의 가입하는 보험 상품으로, 위험을 재보험사에 넘겨 부담을 나누는 구조다.

KB손해보험 관계자는 “현재 피해 규모를 조사하고 있어 사고 추정액을 판단하기엔 이른 상황이다. 소방당국의 조사가 끝나야 자세한 내용을 파악할 수 있다”며 “공시에는 보상 한도가 215억원으로 기재돼 있지만 재보험 가입에 따라 실제 보험금엔 차이가 있을 수 있다”고 말했다.

한편 아리셀 공장 화재는 지난 24일 오전 10시31분쯤 공장 3동 2층에서 불이 나면서 발생했다. 소방당국은 화재 시작 22시간여 만인 25일 오전 불이 완전히 진화됐다고 밝혔다. 애초 이번 화재로 근로자 22명이 사망한 것으로 알려졌으나, 이날 소방당국이 실종자로 추정되는 시신을 수습하면서 23명으로 늘었다. 부상자는 2명이 중상을, 6명이 경상을 입었다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)