정민규 상상인증권 연구원은 이날 ‘소음보다 큰 숫자’라는 보고서를 내고 “장기공급계약(LTA) 확대에 따른 이익 변동성 축소, 자기자본이익률(ROE) 50%를 상회하는 고수익 국면, 미국예탁증권(ADR) 상장에 따른 글로벌 경쟁사 대비 할인 해소로 목표가는 정당화된다”며 이같이 밝혔다.

목표주가는 적정 주가순자산비율(PBR) 5.3배에 12개월 선행 주당순자산가치(BPS) 71만954원을 적용해 산출했다.

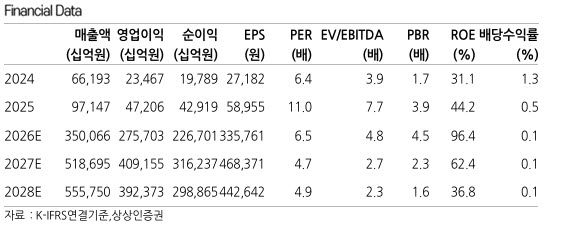

정 연구원은 2분기 매출액을 86조5000억원(전년 대비 289.0% 증가, 전 분기 대비 64.5% 증가), 영업이익을 66조2000억원(전년 대비 618.6% 증가, 전 분기 대비 76.0% 증가)으로 전망했다. 이는 컨센서스(2일 기준 63조8000억원)를 소폭 상회하는 수치다.

그는 “디램(DRAM) 매출액은 69조1000억원(전 분기 대비 70.0% 증가), 영업이익은 54조7000억원(영업이익률 79.1%)으로 메모리 가격 강세가 이익을 견인한다”고 설명했다. 이어 낸드(NAND)에 대해서는 “인공지능(AI) 스토리지향 기업용솔리드스테이트드라이브(eSSD) 수요 강세와 공급업체들의 보수적 증설 기조 속 평균판매가격 상승이 이어지며 매출액 16조8000억원, 영업이익 11조5000억원(영업이익률 68.2%)을 기록할 전망”이라고 밝혔다.

이익 증익 기조는 하반기에도 이어질 것으로 봤다. 3분기 영업이익은 81조6000억원(전 분기 대비 23.3% 증가)으로 증익 기조가 이어지고, 올해 연간 매출액 350조1000억원, 영업이익 275조7000억원(영업이익률 78.8%)을 전망했다.

그는 “하반기는 고대역폭메모리(HBM) 물량 확대와 범용 디램(DRAM), 낸드(NAND) 계약가 추가 상승이 실적 상향의 축”이라며 “2027년 고대역폭메모리(HBM) 가격 협상은 추정치 추가 상향 폭을 결정할 핵심 점검 포인트”라고 짚었다. 이어 “미국예탁증권(ADR) 상장 이후 해외 수급 유입과 북미 경쟁사 대비 밸류에이션 갭 축소 여부도 확인할 변수”라고 밝혔다.

|