.png)

|

허 연구원은 한전기술이 지난 50년간 33기의 원전 건설 프로젝트를 수행한 국내 유일의 설계업체라는 점을 강조했다.

허 연구원은 “한국전력과 한국수력원자력이 미국 AP1000 및 소형모듈원자로(SMR) 설계 및 조달, 시공을 수행할 경우 종합설계 수주가 가능하다”며 “한국형 원전의 해외 수출 확대와 글로벌 SMR 선도 기업과의 전략적 제휴를 통해 중장기 외형 성장과 강력한 영업 레버리지 효과가 기대된다”고 했다.

허 연구원은 한전과 한수원이 AP1000 원전의 원자로 및 터빈 빌딩 시공과 보조기기 설계 등을 담당할 경우, 원전 2기 으로 한전기술의 종합설계 수주 금액은 2800억원으로 추정했다. 그는 “원자로 빌딩 시공과 터빈 빌딩 및 보조기기 설계, 조달, 시공까지 담당할 경우 종합설계 수주 금액은 7000억원으로 확대될 것”이라고 예상했다. 한국형 원전의 종합·원자로 설계 수주 금액은 1조6200억원 수준으로 내다봤다.

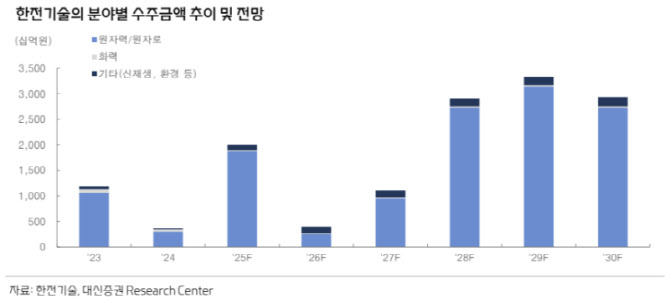

대신증권은 한전기술의 올해 매출은 5917억원으로 전년 대비 14%, 영업이익은 756억원으로 139% 증가할 것으로 전망했다. 허 연구원은 “새울 3·4호기 준공 관련 매출 감소가 예상되지만, 신한울 3·4호기(900~1000억원)와 체코 두코바니 5·6호기(1000억원) 등 신규 프로젝트 설계 매출이 더해지며 원전 설계 매출이 확대될 것”이라고 분석했다.