|

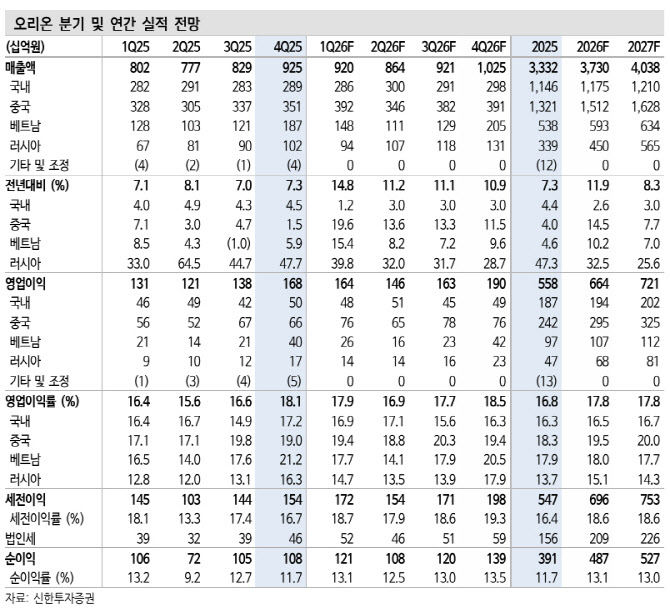

오리온은 한국을 제외한 전 지역에서 양호한 매출 성장세를 보였다. 조 연구원은 “2월 국가별 전년대비 매출증감률은 한국 -2.2%, 중국 +16.5%, 베트남 +25.8%, 러시아 +43.4%를 기록했다. 전반적인 원가 부담이 지속되는 가운데, 매출 증감 정도에 따라 영업이익은 지역별로 차별화(한국 +0.7%, 중국 -6.2%, 베트남 +48.9%, 러시아 +77.8%)되는 모습”이라고 설명했다.

그러면서 “중국 위안화 기준 매출은 2월 +10%, 춘절 시즌(11~2월) +8%로 회사 기존 가이던스(+3~4%) 대비 호조를 보였다. 고성장 채널 입점 확대(간식점 +100%, 이커머스 +20% 이상)와 채널별 특화 제품 및 시즌 한정 제품 출시의 영향”이라며 “원재료 단가 상승으로 제조원가율은 1.6%포인트 상승했고 채널 확대를 위한 프로모션 비용 집행으로 영업이익률은 하락세(11.4%, -2.8%p)로 전환했다. 향후 고성장 채널 입점 확대와 채널별 특화 제품 및 시즌 한정 제품 출시 등 소비 침체에 대응하기 위한 적극적인 전략에 주목해야 한다”고 했다.

그는 목표주가를 상향한 이유에 대해 “전 지역의 꾸준한 매출 성장과 위안화 강세, 원가 부담 완화 효과를 반영했다 밸류에이션(2026F 주가수익비율 10.7배)도 매력적”이라며 “향후 신제품 출시와 채널 확장에 따른 점유율 상승, 지역 확장(인도·미국 법인, 동유럽, 중동 및 아프리카 수출 등) 가시화 시 프리미엄 구간 진입도 가능하다”고 강조했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)