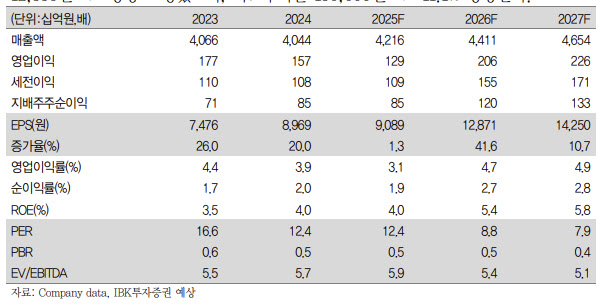

김태현 IBK투자증권 연구원은 “롯데웰푸드는 3분기 연결기준 매출액이 전년 대비 7.3% 증가한 1조1568억원, 영업이익은 8.9% 감소한 693억원을 기록했다”며 “코코아 등 원재료 가격 상승과 희망퇴직제도 도입에 따른 일회성 비용(111억원) 발생 영향으로 풀이된다”고 설명했다.

국내 매출은 9342억원으로 전년 대비 6.2% 증가했고, 영업이익은 629억원으로 3.8% 감소했다. 김 연구원은 이에 대해 말차·고창 고구마 시리즈 출시와 ‘칸쵸 이름 찾기’ 이벤트 효과로 건과 매출이 3.9% 증가했고, 빙과·유지·베이커리 제품군도 신제품과 판가 인상 효과로 고른 성장을 보였다“고 짚었다. 수출은 북미 빼빼로와 동남아 육가공 제품 판매 호조로 16.4% 늘었으나 광고비와 물류비 상승으로 수익성은 하락했다.

글로벌 부문 매출은 2335억원으로 12.2% 증가했지만 영업이익은 30.9% 감소한 97억원에 그쳤다. 김 연구원은 ”인도 법인은 초코파이와 빙과 신제품 판매 호조로 6.3% 성장했으며, 카자흐스탄(+10.7%), 러시아(+21.0%), 벨기에(+24.1%)도 견조한 흐름을 보였다“면서도 ”다만 카자흐스탄·인도 등 초코 제품 비중이 높은 지역에서는 카카오 원가 부담이 커 수익성이 약화됐다“고 진단했다.

김 연구원은 또 ”내년 1분기부터 코코아 투입 원가 하락 효과가 본격화될 전망이며, 인도 푸네 신공장 안정화 작업이 마무리되면 해외 법인 수익성도 개선될 것“이라고 내다봤다. 또 ”카자흐스탄·파키스탄 등지에서 제품 포트폴리오 다변화와 판매 채널 확대가 이뤄지고 있어 글로벌 성장 기대감이 유효하다“고 평가했다.

특히 롯데웰푸드의 현재 주가는 내년 예상 주가수익비율(PER) 8.8배 수준으로, 역사적 밴드 하단에 위치해 밸류에이션 매력도 높다고 진단했다. 그러면서 ”12개월 선행 주당순이익(EPS)을 1만2556원으로 상향하고, 목표주가를 15만원으로 11.1% 높인다“고 밝혔다.

|

!['저속노화' 정희원과 맞고소전 여성…스토킹 등 혐의 檢송치[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901212t.jpg)