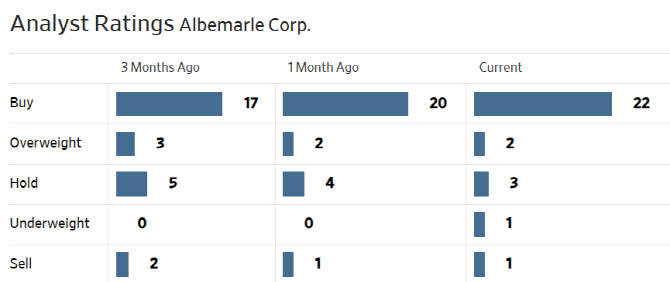

18일(현지시간) 미국의 경제전문매체 배런스에 따르면 뱅크오브아메리카의 스티브 번 애널리스트는 앨버말에 대한 투자의견을 종전 ‘중립’에서 ‘시장수익률 하회’로 하향 조정하고 목표주가도 212달러에서 161달러로 24% 하향 조정했다. 월가에서 앨버말에 대해 매도 의견을 제시한 애널리스트는 스티브 번을 포함해 단 2명뿐이다.

|

앨버말 전체 매출에서 리튬 비중은 68.5%(2022년 기준)에 달한다. 앨버말의 실적 및 주가가 리튬 업황·가격에 좌지우지될 수밖에 없는 이유다.

스티브 번은 “유럽과 미국, 중국 등에서 전기차 판매가 확대되고 있지만 리튬 수요보다 공급이 더 빠르게 증가하면서 2024~2025년에 리튬 공급 과잉 상태가 될 가능성이 크다”며 높은 비축량(재고) 문제를 지적했다. 앞서 씨티그룹에서도 중국의 리튬 구매자들이 신규 매수보다는 기존 재고를 소진하는 방법을 선택하고 있다고 분석했다. 리튬이온 배터리 소재 대부분이 중국에서 가공되고 있는 만큼 많은 것을 시사하고 있는 셈이다.

스티브 번은 또 “리튬 공급 과잉으로 2025년까지 리튬가격이 20~50% 추가 하락할 수 있다”며 “앨버말이 마진 압박을 받을 가능성이 크다”고 지적했다. 이미 리튬 가격이 1년 전과 비교해 3분에 1 토막난 상태에서 더 크게 내릴 수 있다는 설명이다. 그는 또 “앨버말이 자본지출(투자) 확대로 매출 성장 기반을 다지고 있는 것은 긍정적이지만 향후 2년간 20억달러 이상의 자금조달이 필요할 수 있다는 점도 우려되는 요인”이라고 분석했다. 이러한 상황을 고려할 때 현재 앨버말의 투자위험 대비 기대 수익은 ‘균형’ 상태로 투자 매력이 크지 않다는 판단이다.

앨버말이 오랜 기간 강한 의지를 내비쳤던 호주의 리튬 스타트업 라이온타운 리소시스 인수를 철회한 것도 문제로 지적했다. 라이온타운은 세계 5대 리튬 프로젝트 중 하나를 추진하고 있는 기업으로 포드, 테슬라, LG에너지솔루션 등과 공급 계약을 체결하는 등 전망이 밝은 기업이다. 앨버말은 시장 지배력 강화 등을 위해 연초부터 라이온타운 인수를 추진했지만 최근 인수 제안(총 43억달러)을 철회했다. 호주의 광산회사 핸콕 프로스펙팅이 라이온타운의 지분 19.9%를 확보함에 따라 불확실성이 커졌다는 이유에서다.

|

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.