|

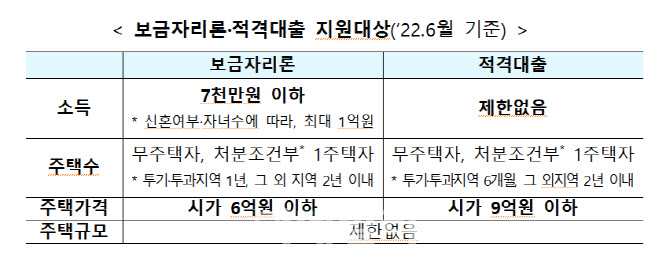

가령 부부소득이 연 3000만원인 신혼부부가 신용대출 5000만원을 이용하는 상황에서 40년 만기 보금자리론을 통해 3억원 정도를 대출 받으려는 상황을 가정해보자. 보금자리론은 총부채원리금상환비율(DSR)이 적용되지 않고 총부채상환비율(DTI) 60%가 적용된다. DTI는 주담대의 원리금과 기타 대출의 이자액을 차주 소득의 일정 비율로 묶는 규제다. DSR이 모든 대출의 원리금 상환액을 소득에 견주는 것과 달리 주담대 외 대출은 원리금이 아니라 이자만 더해 소득에 견준다. 이달 40년 만기 보금자리론 금리는 4.6%다.

따라서 월상환 부담은 40년 만기로 보금자리론을 빌리면 137만원이며 최대 대출한도는 2억9000만원이다. 반면 50년 만기로 이용하면 월상환 부담은 128만원으로 9만원이 절약된다. 최대 대출한도 역시 3억1000만원으로 2000만원 불어난다. 다만, 만기가 늘면 총이자와 총상환액이 늘어나는 점은 유의해야 한다.

|

또한 50년 만기 정책모기지는 만 34세 이하 또는 7년 이내 신혼부부여야 빌릴 수 있다. 초장기 모기지는 상환부담 경감뿐 아니라 소득흐름과 상환능력에 부합하는 주거사다리 지원을 위해 도입하는 것이기 때문에 소득 발생기간이 긴 청년층으로 이용 대상을 한정하는 게 바람직하다는 이유에서다.

금융당국은 이와 함께 다음달(7월) 청년·신혼부부 대상 40년 만기 보금자리론에도 체증식 상환방식을 도입키로 했다. 소득이 적은 청년층 등의 대출 초기 상환부담을 완화한다는 취지다. 체증식 상환방식이란 대출 초기에는 상환하는 원금이 적고(이자 비중이 큼), 시간이 지날수록 서서히 상환하는 원금 규모가 커지는 방식을 말한다. 통상 원리금균등 분할이나 원금균등 분할 방식은 만기 내 원리금과 원금이 동일해 소득이 적은 사회 초년생 등 청년의 초기 상환 부담이 큰 편이다.

주금공 관계자는 “기존 10·15·20·30년 보금자리론에 적용하던 체증식 상환 방식을 만기 40년에도 적용키로 했고 50년 만기에는 적용하지 않는다”며 “체증하는 비율은 대외비로 공개가 안되지만, 대출 상담시 상환방식을 선택하면 만기 동안 상환스케줄(월별 상환액 등)이 어떻게 되는지 공개되가 때문에 구체적 내용을 알 수 있다”고 말했다.

이와 함께 주금공은 다음달(7월)부터 보금자리론·적격대출의 조기상환수수료를 현행 1.2%(3년 슬라이딩 방식)에서 0.9%(3년 슬라이딩 방식)으로 25%(0.3%포인트) 인하키로 했다. 조기상환수수료는 약정 만기 이전에 대출을 갚을 때 내야 하는 일종의 벌금 수수료다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)